Suspensió del contracte de treball

Enviado por Chuletator online y clasificado en Economía

Escrito el en  catalán con un tamaño de 100,94 KB

catalán con un tamaño de 100,94 KB

VOCABULARI

Necessitat primàries→estan directament relacionades amb la subsistència o el desenvolupament personal. Ex: alimentació, roba, educació.

Necessitats secundàries → són augmenten el benestar i, per tant, varien segons l'època o la cultura. Ex: mòbiliPhone, fibra òptica.

béns i serveis →és allò amb què les persones satisfem les nostres necessitats. Ex: escola, supermercat, roba, casa

béns o serveis públics → són aquells que estan oferits per una entitat que depèn de l'Estat. Ex: biblioteques

béns o serveis privats → són aquelles que són gestionats per una entitat independent de l'Estat. Ex: supermercat.

béns de consum → són aquells que satisfan directament les necessitats humanes. Ex: cotxe, habitatge, gelat

béns de capital → són aquells que satisfan indirectament les necessitats humanes. Ex: màquines, diners, eines

béns intermedis → han de patir una transformació abans de satisfer les necessitats per a la qual van ser creats. Ex: penses que formaran part d'un cotxe.

Béns finals → estan llestos per a ser utilitzats o consumits. Ex: cotxe.

Economia → ciència que s'ocupa de com les persones administren i gestionen els béns i serveis per satisfer les seves necessitats. Ex: elaborar un pressupost de la llar

Cost d'oportunitat →cada vegada que escollim, renunciem a una alternativa descartada. Ex: anar al cinema o estudiar per l'examen.

Cost irrecuperable → de vegades ens deixem influir per una decisió que vamprendre en el passat i va ser errònia. Ex: el preu que he pagat per una entrada de cinema.

Benefici i cost addicional →avantatge o inconvenient que ens reporta una o una altra opció sobre una decisió ja pressa. Ex: anar al cinema a les 20 h implica que podré tornar en cotxe amb la meva mare, si vaig a les 18 htornaré en tren.

Incentius → recompensa o càstig derivat d'una decisió. Ex: dia de l'espectador al cinema.

Factors de producció → elements bàsics utilitzats en la producció de béns i serveis. Ex: recursos naturals (terra, minerals, animals) , treball (persones), capital (diners, màquines); iniciativa empresarial (organitzar els recursos, el treball i el capital).

Lloguer → renda que procedeix dels recursos naturals. Ex: 600 €/mes lloguer d'un pis a Calella.

Salari → renda que procedeix del treball. Ex: 2.000 €/mes sou d'un docent a Catalunya.

Interessos → renda que procedeix del capital. Ex: 5% d'interès en un compte a llarg termini.

Consum → privada decisió que realitza la família. Ex: navegar, cinema

Producció privada → decisió que fa l'empresa. Ex: màquina per fabricar caragols

Consum i producció per l'estat de benestar → decisió que fa el sector públic. Ex: pressupostos de l'estat per sanitat.

fluxe circular de la renda → model econòmic que simbolitza un conjunt de relacions que caracteritzen l'intercanvi de béns i rendes entre famílies i empreses a través del mercat, regulat pel sector públic. Ex: l'estat em dona una beca perquè la meva filla estudiï una carrera universitària.

Model econòmic → representació simplificada de la realitat. Ex: fluxe circular de la renda.

1. SISTEMA FINANCER:

és l'estructura composta per un conjunt d’intermediaris que, regula per organisme públic, canalitzen l’estalvi de recursos cap al finançament del consum familiar, la inversió i la despesa pública.

1.1. ELS INTERMEDIARIS FINANCERS:

Són institucions especialitzades en la mediació entre estalviadors i inversors. Existeixen dos tipus d’intermediaris financers:

- Els bancaris, no accepten l’estalvi i presenten els diners a qui ho necessita.

- Els no bancaris, que també capten l’estalvi, però que en lloc de prestar els diners, ofereixen un ampli ventall de serveis.

Intermedis financers:

-

Financers de consum →té per finalitat facilitar compres o consum. (Funcionament) El pagament a terminis que és l’opció per aquelles persones que no poden pagar al comptat les compres o plans de consum.

-

Asseguradores →té per finalitat cobrir els riscos. (Funcionament) La pòlissa d’assegurances és un contracte pel qual l’assegurador l’obliga, a canvi del cobrament d’una prima a indemnitzar, dins dels límits pactats, un dany que pateix l’asseguretat.

-

Fons d’inversió →té la finalitat d’invertir col·lectivament. (Funcionament) els fons d’inversió inverteixen en cistelles de valors, en lloc d’invertir en un únic valor.

D’aquesta manera aconsegueixen diversificar el risc.

-

Fons de pensions →té la finalitat de complementar la jubilació. (Funcionament) els fons de pensions privades o mutualitats complementen les pensions públiques per jubilació que paga la Seguretat Social.

-

Societats mediadores en el mercat del diners→té la finalitat d'operar i gestionar valors. (Funcionament) quan actuen per compte d'altri s’anomenen agències de valors (brokers) i quan ho fan per compte propi i d'altri són societats de valors (dealers).

-

Borses de valors →té la finalitat de negociar valors. (Funcionament) les borses faciliten la negociació de valors de manera continuada, ordenada i competitiva, i els més importants són els valors de renda fixa i variables.

-

Societats de capital de risc (SCR)

→ té la finalitat d’ajudar a empreses amb potencial alt. (Funcionament) SCR aporten capital temporalment, habitualment de sectors tecnològics. Un cop aquestes empreses creixen i s’estabilitzen, les SCR es retiren a canvi d’un benefici.

1.2. LA REGULACIÓ DEL SISTEMA FINANCER:

Protegir els estalviadors i garantir la seguretat en els serveis que ofereixen els intermediaris justifica la necessitat, per part de les Administracions Públiques, de regular, supervisar i controlar el sistema financer.

- El Banc d’Espanya supervisa el sistema bancari i constitueix el braç executor del nostre país de la política monetària dictada pel Banc Central Europeu (BCE).

-

La Comissió Nacional del Mercat de Valors (CNMV)

, supervisa els mercats de valors i els intermediaris financers que participen.

- La Direcció General d’Assegurances (DGS)

, supervisa l’activitat asseguradora.

2. ELS INTERMEDIARIS FINANCERS BANCARIS:

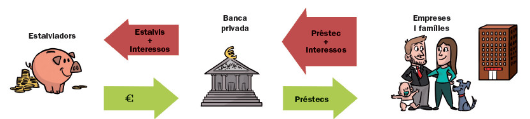

Fem servir la denominació de bancs o banca privada per referir-nos a la totalitat dels intermediaris bancaris, és a dir, als bancs pròpiament dits, a les caixes d'estalvi i a les cooperatives de crèdit. A més de la funció tradicional de salvaguardar físicament els diners dels seus clients, els bancs porten a terme dues funcions fonamentals en el conjunts de l’economia:

a. Intermediació entre qui estalvia i qui necessita diners.

b. Creació de diners sense emetre’ls físicament, procés que es coneix amb el nom de multiplicació del diners bancari.

2.1. LA INTERMEDIACIÓ BANCÀRIA:

L’activitat bancària no ha variat substancialment en els dos últims segles. No tots els dipòsits bancaris són retirats alhora pels clients. A més, el més habitual és que les operacions es compensen durant el mateix dia: mentre unes persones retiren diners, altres els disposen. Aquesta intermediació entre les persones que disposen o estalvien diners i les persones que les necessiten encara és avui la principal activitat bancària.

El coeficient legal de caixa és el % de diners que, per imposició del banc central, han de mantenir inactius com a reserva fraccionària les diverses entitats del sistema bancari.

El banc central és una entitat pública i independent del govern que, entre altres funcions, controla i supervisa funcionament del sistema bancari.

2.2. LA CREACIÓ DE DINERS BANCARI:

La multiplicació del diners bancari consisteix en l’increment de diners legal del sistema bancari al realitzar un dipòsit inicial.

3. ELS PRODUCTES FINANCERS: Els productes financers són títols que:

- Són emesos per empreses i governs que necessiten finançament per a les activitats que fan.

- Són comprats per inversors que presenten els seus diners a canvi d’un interès o de drets valorables en diners.

Els productes representats mitjançant títols suposen:

- Un actiu o mitjà del manteniment de la riquesa per a qui els posseeixen, perquè podran convertir-els en diners en el futur.

- Un passiu o obligació de pagament per a qui ha de pagar-los en el futur.

3.1. CARACTERÍSTIQUES DELS PRODUCTES FINANCERS:

Els productes financers es differenciés es diferencien segons tres variables.

- La liquiditat, entendre-la com la capacitat per a convertir-se en diners. És el factor prioritari per a qui vol tenir a mà els diners.

- El risc, factor que té present la probabilitat d’aconseguir menys dels esperats, i fins i tot de perdre’ls.

- La rendibilitat, entès com la capacitat de generar beneficis addicionals sobre la inversió inicial.

Classe 1 → dipòsits i plans de previsió assegurats.

Classe 2 → instruments que es comprometen a tornar el 100% el que inverteix.

Classe 3 → compromís de tornar al 100% de 3 a 5 anys.

Classe 4 →compromís de tornar el 100% de 5 a 10 anys.

Classe 5 →compromís de tornar el 100% d’aquí a més de 10 anys, o el 90%.

Classe 6 → accions, renda fixa privada, cèdules.

3.2. RENDA FIXA I RENDA VARIABLE:

Els productes financers principals per a captar diners són valors de renda fixa i valors de renda variable.

A.

Valor de renda fixa o bons:

paguen una renda establerta a l’avançada i tornen el diners invertits en un termini determinat.

Els bons són títols representatius del percentatge de deute d’un organisme públic o d’una empresa que rendeixen al seu posseïdor els interessos fixos pactats.

B.

Valors de renda variable o accions:

A diferència de la renda fixa, la renda variable no ofereix una rendibilitat preestablerta i el termini de la inversió no té data límit.

Les accions són títols representatius del % de propietat d’una empresa que atorguen al seu posseïdor drets econòmics i de gestió.

4. ELS MERCATS O BORSES DE VALORS:

Són mercats especialitzats en la compravenda de productes financers, principalment bons i accions.

4.1. EMISSIÓ I NEGOCIACIÓ:

Els productes financers, representats per títols en el mercat primari, i d’emissió, i després s’intercanvien en el secundària, o de negociació. Les societats mediadores (les agències de valors…) són les úniques per a operar en els mercats primaris o secundaris de productes financers.

A. Els tipus d’interès:

si un inversor compra un bo de 100€ a un 2% arribat el venciment l’inversor rebrà els 100€ pagats més 2€ d’interessos.

B.

La prima de risc, o risc de país: la prima de risc mesura el risc d’impagament dels bons de deute sobirà d’un país en comparació amb els bons país considerat més segur del mercat.

La prima de risc, també coneguda com a risc de país, és sobrecost que se li demana al deute sobirà d’un país en comparació amb el d’un altre, considerat el menors del mercat.

4.3. ELS MERCATS D'ACCIONS: Els productes financers estrella de les borses són els valors de renda variables

- Els preus de les accions o cotitzacions.

- Els índexs borsaris o indicadors de l’evolució de les borses.

A. Cotització de les accions:

El preu de les accions, o cotització, fluctua segons la llei de l’oferta i la demanda. Quan hi ha excés de demanda, els preus pugen, i viceversa: quan hi ha excés d’oferta, els preus baixen.

El mercat continu és un sistema d’interconnexió informàtic entre les quatre borses espanyoles (Madrid, Bcn, Bilbao, Vlc) que possibilita la negociació de certs valors a través de terminals d’ordinador en temps real.

B. índex borsari:

mesura l'avaluació d’un conjunt de valors representatius, entenent com a tals aquells valors amb alt grau de liquiditat.

C. Un índex borsari general:

és un indicador de l’evolució d’un mercat en funció del comportament de les cotitzacions dels títols més representatius, escollits segons el seu grau de liquiditat.

5. ALTRES MIRADES DE L’ECONOMIA:

5.1. PRODUCTE FINANCERS:

Estan pensats per a proporcionar-nos solucions. Per a mantenir la qualitat de vida que ja tenim podem utilitzar les assegurances.

L’assegurança és un contracte mitjançant el qual, a canvi d’una prima, un assegurador es compromet a indemnitzar un tercer en cas que es produeixi una contingència o sinistre.

5.2. ELS DEUTES: PRÉSTEC I HIPOTEQUES:

Els principals productes financers d’actiu però de passiu per a nosaltres són els préstecs i les hipoteques.

Un deute és una obligació de pagament que es contrau amb la intenció de realitzar present gràcies a ingressos futurs.

A. Gestió de l’endeutament: el principi objectiu a l’hora de gestionar un deute és mantenir el seu cost a nivells assequibles per al pressupost de cada persona. El cost més important és l’interès i pot ser fix o variable:

-

L’interès fix, és el que es manté igual durant la vida de préstec.

-

L’interès variable, pluja o baixa al llarg de la vida del préstec, ja que està vinculat: a una mena de referència. El més habitual en les operacions hipotecàries és l’Euríbor.

A aquest tipus d’interès, denominat interès nominal, cal sumar-li les comissions i despeses que cobren les entitats bancàries. El cost global del préstec en denomina taxa actual equivalent.

TAE, és un indicador que mesura el cost global d’un préstec, ja que integra en un sol indicador totes les despeses de l’operació.

B. Préstec i hipoteques:

encara que rep noms diferents segons les condicions en les quals s'adquireix, allò subjacent a qualsevol deute és un contracte préstec.

Mitjançant el contracte de préstec, un prestador, normalment una entitat financera, posa a la disposició d’un prestari una quantitat determinada de diners que serà reemborsada d’acord amb unes condicions pactades. En general, la devolució dels diners prestats es realitzarà en un nombre de quotes mensuals que reflectiran els acords respecte a comissions, interessos altres despeses.

Principal → quantitat de diners que s’ha prestat i sobre la qual es calculen els interessos del préstec.

Interès nominal →percentatge que expressa el cost de llogar els diners.

Termini →període de temps acordat per a pagar el préstec.

Quota →cadascun dels pagaments, generalment mensuals, en els quals es divideix la devolució del préstec.

Prestamista →persona o entitat financera que presta els diners..

Prestatari → persona o entitat que respon del pagament en cas que no el faci el prestatari.

TAE →taxa que integra en un únic indicador l’interès i les comissions i despeses del préstec.

Comissions → càrrecs extra, que poden ser d’estudi, obertura i cancel·lació.

Altres despeses →poden ser despeses notarials o assegurances que garanteixen el pagament, entre d’altres.

Altres deutes:

Altres maneres de funcionar amb diners prestats són les targetes bancàries i els crèdits ràpids, però, sobretot aquests últims, solen tenir un alt cost d’utilització.

6. DAFO: Eina que s’utilitza per analitzar la nostra ubicació actual (on està)

- Debilitats - Amenaces. - Fortaleses - Oportunitats.

Michael Porter va ser qui va inventar la DAFO

|

| + | |

debilitats | fortaleses | intern |

amenaces | oportunitats | extern |

6.1. Maslow: Necessitats humanes:

Autorealització → està bé amb si mateix, espiritual.

Reconeixement → confiança, valor que ens dona els altres.

Relacionals → família, amics…

Seguretat →salut/ llar/ treball.

Fisiològiques → alimentació/ descansar/ respirar…

6.2. FLUXE CIRCULAR DE LA RENDA:

En el flux circular de la renda sorgeixen dos corrents amb sentit diferent: un flux d'entrada i un altre de sortida. Si aquests fluxos es refereixen a operacions amb béns i serveis s'anomenen econòmics (al seu torn, s'anomena despesa si és d'entrada o ingrés si és de sortida). D'altra banda, el flux que reflecteix les obligacions contretes per les operacions econòmiques s'anomena flux financer, que pot ser d'entrada (cobrament o expectativa de cobrament) o de sortida (pagament o expectativa de pagament).

FÓRMULAS PARA HACER LO PRÁCTICO:

1. Per saber el % respecte l’obertura de la sessió

Valor final - Valor inicial / Valor inicial · 100

2. Per saber el valor de punts respecte l’obertura de la sessió (saldrá como una cuadro):

Valor últim cotització - Valor nominal / Valor · nominal · 100

EMPRESAS QUE HAY QUE SABER:

Acciona →energia

ACERINOX → metalogic.

ACS → constructora.

AENA → aeronàutica.

Amadeus → aeronàutica.

ARCELORMIT → metaligre.

B. SANTANDER → banc

BA- SABADELL → banc

BANKINTER → banc

BBVA → banc

CAIXABANK → banc

CELLNEX → telecomunicacions.

ENAGAS → energètic

ENDESA → energètic