Modelo de notificación por aviso

Enviado por Chuletator online y clasificado en Derecho

Escrito el en  español con un tamaño de 125,18 KB

español con un tamaño de 125,18 KB

CONTROL DE ADUANA EN EL DESPACHO

En esta lectura presentaremos los pasos que la Ley Aduanera establece para efectuar la entrada y la salida de mercancías de nuestro país. Esta información está contemplada en el Título Segundo, Control de aduana en el despacho, el cual está formado por tres capítulos que siguen la lógica de los trámites de despacho. Los capítulos que la integran son:

Capítulo I Entrada, salida y control de mercancías (Art. 10 al 22 de la Ley Aduanera)

Capítulo II Depósito ante la aduana (Art. 23 al 34 de la Ley Aduanera)

Capítulo III Despacho de mercancías (Art. 35 al 50 de la Ley Aduanera)

1.- ¿Cómo se introducen y extraen las mercancías al país?

Capítulo I. Entrada, salida y control de mercancías

La entrada o la salida de mercancías del territorio nacional, así como las maniobras de carga, descarga, trasbordo y almacenamiento de las mismas, el embarque o desembarque de pasajeros y la revisión de sus equipajes, deberá efectuarse por lugar autorizado, en día y hora hábil.

El Servicio de Administración Tributaria podrá autorizar la entrada al territorio nacional o la salida del mismo por lugar distinto al autorizado, de mercancías que por su naturaleza o volumen no puedan despacharse conforme a lo establecido en el párrafo anterior, o bien, por eficiencia y facilitación en el despacho de las mercancías.

Este lugar autorizado es la aduana. (Art. 10 y 14 de la Ley Aduanera; Arts. 7 a 9, 24 a 27, 32 a 34 del Reglamento de la Ley Aduanera

¿Qué es una aduana?

En el ámbito internacional, haciendo mención al Glosario de Términos Aduaneros Internacionales de la Organización Mundial de Aduanas (O.M.A.) se concibe a la "Aduana" (Douane - Customs) como:

"Los servicios administrativos responsables de la aplicación de la legislación aduanera y de la percepción de los derechos e impuestos a la importación y a la exportación y que igualmente están encargados de la aplicación de otras leyes y reglamentos vinculados, entre otros, a la importación, al tránsito y a la exportación de mercaderías"13. (Art. 1, 10 y 14 de la Ley Aduanera; Arts. 7 a 14 del Reglamento de la Ley Aduanera; RGCE 2.4.1 y 2.4.3. Art. 11-XX y XXX RISAT)

2.- ¿Quiénes introducen o extraen mercancías de nuestro país?

Quienes introducen o extraen mercancías son los transportistas, éstos requieren de un medio de transporte para poder hacerlo.

A) Tráfico marítimo

B) Tráfico terrestre

C) Tráfico ferroviario

D) Tráfico aéreo

E) Tráfico fluvial

F) Tráfico por vía postal

Otros medios de conducción, es decir, otra manera de introducir o extraer mercancías, son los cables o tuberías. De acuerdo a lo anterior, las personas encargadas de transportar mercancías deben cumplir con los actos y formalidades para entrar o salir del país, de acuerdo con el tipo de tráfico que utilicen para transportarlas.

¿A quién compete el manejo, almacenaje y custodia de las mercancías de comercio exterior?

A las aduanas.

Los recintos fiscales son aquellos lugares en donde las autoridades aduaneras realizan indistintamente las funciones de manejo, almacenaje, custodia, carga y descarga de las mercancías de comercio exterior, fiscalización, así como el despacho aduanero de las mismas.

El Servicio de Administración Tributaria podrá otorgar concesión para que los particulares presten los servicios de manejo, almacenaje y custodia de mercancías, en inmuebles ubicados dentro de los recintos fiscales, en cuyo caso se denominarán recintos fiscalizados concesionados. (Artículo 14 de la LA)

3.- ¿En dónde quedan las mercancías mientras se destinan a un régimen aduanero?

Capítulo II. Depósito ante la aduana.

Las mercancías quedarán en depósito ante la aduana en los recintos fiscales o fiscalizados destinados a este objeto.

¿A quiénes podrá otorgar autorización el Servicio de Administración Tributaria para prestar los servicios de pre validación electrónica de datos, contenidos en los pedimentos?

El Servicio de Administración Tributaria podrá otorgar autorización para prestar los servicios de pre validación electrónica de datos, contenidos en los pedimentos:

∙ A los interesados que acrediten su solvencia moral y económica,

∙ Así como estar al corriente en el cumplimiento de sus obligaciones fiscales,

∙ Que cumplan con los requisitos que establezca el Servicio de Administración Tributaria en reglas.

∙ En ningún caso podrá expedirse autorización a quien actúe con el carácter de importador, exportador o agente aduanal.

¿En qué consiste la pre validación?

Existe una etapa denominada pre validación, que consiste en comprobar que los datos asentados en el pedimento, estén dentro de los criterios sintácticos, catalógicos, estructurales y normativos, conforme se establezca por el Servicio de Administración Tributaria, para ser presentados al sistema electrónico del propio Servicio.

Por pedimento, debemos entender aquella declaración en documento electrónico, generada y transmitida respecto del cumplimiento de los ordenamientos que gravan y regulan la entrada o salida de mercancías del territorio nacional, en la que se contiene la información relativa a las mercancías, el tráfico y régimen aduanero al que se destinan, y los demás datos exigidos para cumplir con las formalidades de su entrada o salida del territorio nacional, así como la exigida conforme a las disposiciones aplicables. (Artículo 2, fracción XVI, Ley Aduanera)

El pedimento tiene una forma oficial que da a conocer la autoridad tributaria aduanera a través de una publicación conocida como el Anexo 22 de las Reglas Generales de Comercio Exterior, la cual se realiza en el Diario Oficial de la Federación.

¿Se pueden realizar maniobras de carga, descarga, transbordo y almacenamiento de mercancías, el embarque o desembarque de pasajeros y la revisión de sus equipajes en lugar distinto al autorizado?

Las autoridades aduaneras, a petición de parte interesada, podrán autorizar que los servicios a que se refiere el Artículo 10 de la Ley Aduanera, así como los demás del despacho, sean prestados por el personal aduanero, en lugar distinto del autorizado o en día u hora inhábil, siempre que se cumplan los requisitos que establezca el Servicio de Administración Tributaria mediante reglas. (Art. 19 de la Ley Aduanera)

¿Cuáles son las obligaciones de las empresas transportistas?

Las empresas porteadoras y sus representantes en territorio nacional, los capitanes, pilotos, conductores y propietarios de los medios de transporte de mercancías materia de entrada o salida del territorio nacional, están obligados a:

∙ Poner a disposición de las autoridades aduaneras los medios de transporte y las mercancías que conducen para su inspección o verificación, en el lugar señalado para tales efectos.

∙ Aplicar las medidas que las autoridades aduaneras señalen para prevenir y asegurar en los vehículos el cumplimiento de las disposiciones de esta ley.

∙ Exhibir, cuando las autoridades aduaneras lo requieran, los documentos que amparen los medios de transporte y las mercancías que conduzcan.

Colocar en los bultos que transporten y que contengan mercancías que sean explosivas, inflamables, contaminantes, radiactivas o corrosivas, las marcas o símbolos que son obligatorios internacionalmente, cuando el documento que ampare su transporte señale que se trata de este tipo de mercancías.

∙ Evitar la venta de mercancías de procedencia extranjera en las embarcaciones o aeronaves una vez que se encuentren en el territorio nacional.

∙ Transmitir en documento electrónico a las autoridades aduaneras y a los titulares de los recintos fiscalizados, la información relacionada a la mercancía y su transportación, antes de su arribo al territorio nacional o la salida del mismo, en los términos y condiciones que establezca el Servicio de Administración Tributaria mediante reglas, misma que se entenderá por transmitida una vez que se genere el acuse respectivo. Dicha transmisión se podrá efectuar por conducto de las personas que al efecto autoricen los obligados. El acuse que al efecto genere el sistema electrónico aduanero, se deberá declarar en el pedimento, para los efectos del artículo 36 de esta ley y demás disposiciones aplicables.

∙ Comunicar a las autoridades aduaneras y a los recintos fiscalizados, el arribo de las mercancías al territorio nacional en los términos que establezca el servicio de administración tributaria mediante reglas.

∙ Las empresas que presten el servicio internacional de transporte de pasajeros, tendrán la obligación de proporcionar a los pasajeros la forma oficial de la declaración en aduana.

∙ Inscribirse en el registro de empresas porteadoras que al efecto establezca el servicio de administración tributaria mediante reglas.

En el caso de tráfico marítimo los capitanes deben, además, pagar los créditos fiscales que hubiera causado la embarcación.

Antes de salir una embarcación, su capitán o agente naviero consignatario general o de buques, deberá presentar a las autoridades aduaneras una relación del equipo especial a que se refiere el Artículo 31 de esta Ley, la cual en caso de contener errores podrá corregirse antes de zarpar.

Las empresas porteadoras deberán designar ante el Servicio de Administración Tributaria un representante en territorio nacional para efecto de las responsabilidades que le asigna esta Ley. (Art. 20 de la Ley Aduanera)

Las mercancías quedarán en depósito ante la aduana en los recintos fiscales o fiscalizados destinados a este objeto, con el propósito de destinarlas a un régimen aduanero. (Art. 23 de la Ley Aduanera)

Conocido el lugar al cual llegan las mercancías para su almacenamiento, mencionaremos que las mercancías pueden permanecer en depósito ante la aduana por un tiempo determinado durante el cual podrán ser motivo de conservación (como es el caso de todas las mercancías que se deben conservar del medio ambiente, o bien, aquellas que puedan requerir cuidados especiales, como: los productos perecederos, explosivos, material contaminante), examen (con la finalidad de revisar en qué condiciones llegó la mercancía, la cantidad, el valor o cualquier carácterística de la misma) y toma de muestras (con el propósito de conocer su composición química). Siempre que no se altere o modifique su naturaleza o las bases gravables para fines aduaneros.

La autoridad aduanera podrá autorizar la toma de muestras, caso en el cual se pagarán las contribuciones y cuotas compensatorias que a ellas correspondan.

Las mercancías que se encuentren en depósito ante la aduana en recinto fiscalizado, podrán ser destinadas al régimen de recinto fiscalizado estratégico, sin que sea necesario retirarlas del almacén en que se encuentren en depósito ante la aduana, cumpliendo con los lineamientos de control que señale el Servicio de Administración Tributaria mediante reglas. (Art. 25 de la Ley Aduanera; Arts. 48 a 52 del Reglamento de la Ley Aduanera)

Las personas que hayan obtenido concesión o autorización para almacenar mercancías en depósito ante la aduana, tendrán las obligaciones que a continuación se mencionan, además de las señaladas en la concesión o autorización respectiva.

∙ Recibir, almacenar y custodiar las mercancías que les envíe la aduana.

∙ Permitir al personal aduanero que, mediante orden escrita de autoridad competente, supervise las labores del almacén.

∙ Aplicar en los almacenes las medidas que las autoridades aduaneras señalen para prevenir y asegurar el cumplimiento de las disposiciones de esta ley.

∙ Mantener los instrumentos de seguridad puestos por las autoridades aduaneras en departamentos del almacén o en los bultos almacenados.

∙ Devolver los contenedores, en los que se encontraban mercancías que hubieran causado abandono a favor del fisco federal, a sus propietarios o arrendatarios sin que pueda exigirse pago alguno por concepto de almacenaje de dichos contenedores

∙ Entregar las mercancías embargadas o que hayan pasado a ser propiedad del fisco federal y que se encuentren bajo su custodia, previa autorización de la autoridad o a solicitud de la misma, dentro de un plazo máximo de diez días contados a partir de la autorización o solicitud respectiva.

∙ Entregar las mercancías que tengan almacenadas, una vez que constaten que los datos del pedimento proporcionado, coincidan con los contenidos en el sistema electrónico aduanero, en el que aparezca además la consignación de pago de las contribuciones y cuotas compensatorias determinadas.

Tratándose de operaciones amparadas en pedimentos consolidados, la constatación se realizará considerando los datos contenidos en el aviso consolidado proporcionado, con los contenidos en el sistema electrónico aduanero, en el que aparezca el número de pedimento consolidado.

En la entrega de mercancías en contenedores, además se deberán constatar los datos relativos al contenedor con las carácterísticas del mismo.

Dar aviso de inmediato a las autoridades aduaneras, cuando de la constatación de los datos asentados en los pedimentos o en el aviso consolidado a que se refiere la fracción anterior, detecten que el pago no fue efectuado o que los datos no coinciden. En este caso retendrán el pedimento y los documentos que les hubieren sido presentados para retirar la mercancía. (ART. 26 de la Ley Aduanera).

El Fisco Federal responderá por el valor de las mercancías que, depositadas en los recintos fiscales y bajo la custodia de las autoridades aduaneras, se extravíen, destruyan o queden inutilizables por causas imputables a las autoridades aduaneras, así como por los créditos fiscales pagados en relación con las mismas. El personal aduanero encargado del manejo y custodia de las mercancías será responsable por los mismos conceptos, ante el Fisco Federal.

Se considera que una mercancía se ha extraviado, cuando transcurridos cinco días a partir de la fecha en que se haya pedido para examen, entrega, reconocimiento o cualquier otro propósito, no sea presentada por el personal encargado de su custodia. A partir de la fecha en que la mercancía se considere extraviada cesarán los cargos por los servicios de manejo, almacenaje y custodia, hasta la fecha en que se encuentre.

La mercancía se considerará perdida transcurridos treinta días a partir de la fecha en que se haya extraviado. Cuando la pérdida o extravío se origine por caso fortuito o fuerza mayor, los depositarios no serán responsables.

La Ley Aduanera también considera la posibilidad de que la mercancía pueda ser abandonada. En el caso del abandono de mercancía, los plazos se explican en el Artículo 29. Es importante destacar que éste puede ser:

Expresamente, cuando los interesados así lo manifiesten por escrito.

Tácitamente, cuando no sean retiradas dentro de los plazos establecidos.

También causarán abandono en favor del Fisco Federal las mercancías que hayan sido embargadas por las autoridades aduaneras con motivo de la tramitación de un procedimiento administrativo o judicial, o cuando habiendo sido vendidas o rematadas, no se retiren del recinto fiscal o fiscalizado. En estos casos causarán abandono en dos meses contados a partir de la fecha en que queden a disposición de los interesados.

Se entenderá que las mercancías se encuentran a disposición del interesado a partir del día siguiente a aquel en que se notifique la resolución correspondiente.

Cabe mencionar que no causarán abandono las mercancías de la Administración Pública Federal centralizada y de los Poderes Legislativo y Judicial Federales.

Cuando hubiera transcurrido el plazo que corresponda al supuesto de que se trate, a que se refiere el Artículo 29 de la Ley Aduanera, las autoridades aduaneras notificarán personalmente a los propietarios o consignatarios de las mercancías, en el domicilio que aparezca en el documento de transporte, que ha transcurrido el plazo de abandono y que cuentan con quince días para retirar las mercancías, previa la comprobación del cumplimiento de las obligaciones en materia de regulaciones y restricciones no arancelarias, así como del pago de los créditos fiscales causados y que, de no hacerlo, se entenderá que han pasado a ser propiedad del Fisco Federal. En los casos en que no pueda realizarse la notificación en forma personal; no se hubiera señalado domicilio o el señalado no corresponda a la persona, la notificación se efectuará por estrados en la aduana.

Una vez que el Servicio de Administración Tributaria determine el destino de las mercancías que hubieran pasado a propiedad del Fisco Federal y de las que se pueda disponer de conformidad con lo establecido en el Art. 145 de la Ley Aduanera, las personas que presten los servicios señalados en el Art. 14 de la propia Ley, deberán destruir aquellas mercancías de las cuales no disponga dicho órgano, para lo cual se deberá cumplir con el procedimiento que el Servicio de Administración Tributaria establezca mediante reglas. El costo de la destrucción será a cargo de las personas que la lleven a cabo.

(Art. 32 de la Ley Aduanera)

4.- ¿Cuáles son los actos y formalidades que se deben realizar en la aduana para que la mercancía se encuentre legalmente introducida a territorio nacional, o bien, se realice la extracción de la misma de territorio nacional?

Capítulo III. Despacho de mercancías.

Cuando las mercancías se encuentran en Depósito ante la aduana, ya sea en un recinto fiscal, fiscalizado o recinto fiscalizado estratégico, debemos de cumplir con otros actos y formalidades para retirarlos de los mismos, es decir, el particular debe cumplir con los actos y formalidades del Despacho Aduanero.

El Art. 35 de la Ley Aduanera es el precepto legal que prevé esta definición en nuestra Legislación Aduanera

“Se entiende por despacho aduanero el conjunto de actos y formalidades relativos a la entrada de mercancías al territorio nacional y a su salida del mismo, que de acuerdo con los diferentes tráficos y regíMenes aduaneros establecidos en el presente ordenamiento, deben realizar ante la aduana, las autoridades aduaneras y quienes introducen o extraen mercancías del territorio nacional, ya sea los consignatarios, destinatarios, propietarios, poseedores o tenedores en las importaciones y los remitentes en las exportaciones, así como los agentes aduanales, empleando el sistema electrónico aduanero. El Servicio de Administración Tributaria establecerá mediante reglas, lo procedente en relación al uso del sistema electrónico aduanero en los casos de contingencias derivadas de caso fortuito o fuerza mayor”.

En este Capítulo III, se consideran dentro del conjunto de actos (los pasos a seguir) y formalidades (los requisitos a cumplir) relativos a la entrada de mercancías al territorio nacional y a su salida del mismo, los siguientes aspectos:

La documentación que se debe de digitalizar en el despacho.

Las atribuciones del agente aduanal o apoderado aduanal como los únicos que pueden realizar los trámites del despacho y como los representantes legales de la empresa en los actos y formalidades en el cumplimiento del mismo.

El sistema electrónico a través del cual debe efectuarse el despacho aduanero.

El funcionamiento en la aduana de los módulos de selección automatizado para decidir si procede desaduanamiento libre, o bien, reconocimiento aduanero y quién es responsable de realizar este último.

La posibilidad de estar en un padrón de mercancías estériles, radiactivas, peligrosas o que requieran instalaciones especiales por sus carácterísticas.

Los casos en que no es necesario el utilizar los servicios de agente aduanal.

5.- ¿Quiénes pueden promover o realizar el despacho aduanero?

Las personas morales tendrán la obligación de realizar el despacho aduanero a través de su representante legal, mismo que deberán acreditar ante el Servicio de Administración Tributaria, en los términos y condiciones que se establezcan en el Reglamento. Dicho representante cuando menos deberá reunir los siguientes requisitos:

A) Ser persona física y estar al corriente en el cumplimiento de sus obligaciones fiscales

B) Ser de nacionalidad mexicana

C) Acreditar la existencia de una relación laboral con el importador o exportador

D) Acreditar experiencia o conocimientos en materia de comercio exterior

Las personas físicas que promuevan el despacho de las mercancías sin la intervención de un agente aduanal, deberán cumplir con los requisitos y condiciones que se establezcan en el Reglamento.

Los importadores y exportadores que opten por despachar las mercancías, así como los agentes aduanales cuando actúen como sus consignatarios o mandatarios, deberán cumplir las obligaciones consignadas en la Ley Aduanera, relativas al despacho aduanero. (Art.40 de la Ley Aduanera)

Los agentes aduanales serán representantes legales de los importadores y exportadores en los siguientes casos:

Tratándose de las actuaciones que deriven del despacho aduanero de las mercancías, siempre que se celebren dentro del recinto fiscal.

Tratándose de las notificaciones que deriven del despacho aduanero de las mercancías.

Cuando se trate del acta o del escrito en el que se ejerzan facultades de comprobación para el caso de acta de inicio del procedimiento administrativo en materia aduanera y el procedimiento administrativo de determinación de contribuciones.

Tratándose de las actuaciones y notificaciones que deriven de la inspección o verificación de las mercancías, durante su permanencia en el recinto fiscal por virtud de su despacho

Los importadores y exportadores podrán manifestar por escrito a las autoridades aduaneras que ha cesado dicha representación, siempre que la misma se presente una vez notificadas el acta o el escrito correspondiente.

Las autoridades aduaneras notificarán a los importadores y exportadores, además de al representante a que se refiere este artículo, de cualquier procedimiento que se inicie con posterioridad al despacho aduanero, fuera de recinto fiscal. (Art.41 de la Ley Aduanera)

Procedimiento:

Elaborado el pedimento y efectuado el pago de las contribuciones y cuotas compensatorias determinadas por el interesado, se presentarán las mercancías con el pedimento o aviso consolidado, ante la autoridad aduanera.

Se activará el mecanismo de selección automatizado que determinará si debe practicarse el reconocimiento aduanero de las mismas.

En caso afirmativo, la autoridad aduanera efectuará el reconocimiento ante quien presente las mercancías en el recinto fiscal.

Si no se detectan irregularidades en el reconocimiento aduanero o que den lugar al embargo precautorio de las mercancías, o el resultado del mecanismo de selección automatizado determina que no debe practicarse el reconocimiento aduanero, se entregarán éstas de inmediato.

En caso de que no se hubiera transmitido y presentado el documento a que se refiere el Artículo 36-A, fracción I, inciso e) de esta Ley, las mercancías se entregarán una vez presentado el mismo

Se emitirá por los dictaminadores aduaneros, un dictamen aduanero relativo al análisis e interpretación de imágenes, cuyo contenido se presumirá cierto, que deberá proporcionarse a las autoridades aduaneras inmediatamente después de realizarlo, en los términos y condiciones que establezca el Servicio de Administración Tributaria mediante reglas, para los efectos de su competencia y, en su caso, continuación del reconocimiento aduanero.

Se emitirá por los dictaminadores aduaneros, un dictamen aduanero relativo al análisis e interpretación de imágenes, cuyo contenido se presumirá cierto, que deberá proporcionarse a las autoridades aduaneras inmediatamente después de realizarlo, en los términos y condiciones que establezca el Servicio de Administración Tributaria mediante reglas, para los efectos de su competencia y, en su caso, continuación del reconocimiento aduanero.

La autoridad aduanera cuando con motivo de la revisión de las declaraciones electrónicas efectuadas y de los documentos electrónicos o digitales transmitidos, y presentados ante las mismas; del reconocimiento aduanero; de la inspección o de la verificación de mercancías en transporte tenga conocimiento de cualquier irregularidad se hará constar en documento que para el efecto se levante, de conformidad con el procedimiento que corresponda, en los términos de los Artículos 150 a 153 de la Ley Aduanera.

Los importadores, exportadores y agentes aduanales, previo a la operación de comercio exterior que pretendan realizar, podrán formular consulta ante las autoridades aduaneras, sobre la clasificación arancelaria de las mercancías objeto de la operación de comercio exterior, cuando consideren que se pueden clasificar en más de una fracción arancelaria.

Quienes hubieran formulado consulta en los términos del párrafo anterior, podrán realizar el despacho de las mercancías materia de la consulta, anexando al pedimento copia de la consulta, en la que conste su recepción por parte de las autoridades aduaneras. Para ejercer esta opción se efectuará el pago de las contribuciones de conformidad con la fracción arancelaria cuya tasa sea la más alta de entre las que considere que se pueden clasificar, así como pagar las cuotas compensatorias y cumplir con las demás regulaciones y restricciones no arancelarias aplicables a las distintas fracciones arancelarias motivo de la consulta.

Están obligados a declarar, una vez presentada la declaración y efectuado el pago de las contribuciones determinadas conforme al procedimiento simplificado a que se refiere el Artículo 88 de esta Ley y en los términos y condiciones que establezca el Servicio de Administración Tributaria mediante reglas, los pasajeros presentarán las mercancías ante la autoridad aduanera y activarán el mecanismo de selección automatizado que determinará si debe practicarse el reconocimiento aduanero de las mismas, conforme a lo señalado en el Artículo 43 de la presente Ley.

Agentes y apoderados aduanales, dictaminadores aduaneros y otros sujetos de la operación

La Ley Aduanera los tiene contemplados en el Título Séptimo: Agentes Aduanales, Apoderados Aduanales y Dictaminadores Aduaneros, que comprende, en su Capítulo Único, los Artículos 159 al 175, el cual veremos a continuación.

SECCIÓN PRIMERA: AGENTES ADUANALES

(Arts. 159 al 167 de la Ley Aduanera)

Es la persona física autorizada por el Servicio de Administración Tributaria, mediante una patente, para promover por cuenta ajena el despacho de las mercancías, en los diferentes regíMenes aduaneros previstos en la Ley Aduanera. (Art. 159 de la Ley Aduanera; Arts. 214 y 235 R.L.A.)

El Artículo 162 de la Ley Aduanera establece las obligaciones del agente aduanal y que son las siguientes:

En los trámites o gestiones aduanales, actuar siempre con su carácter de agente aduanal.

En los casos de las mercancías sujetas a regulaciones y restricciones no arancelarias cuyo cumplimiento se realice mediante documento electrónico o digital, anotar en el pedimento el acuse correspondiente. Rendir el dictamen técnico cuando se lo solicite la autoridad competente.

Cumplir el encargo que se le hubiera conferido, por lo que no podrá transferirlo ni endosar documentos que estén a su favor o a su nombre, sin la autorización expresa y por escrito de quien lo otorgó.

Declarar, bajo protesta de decir verdad, el nombre y domicilio fiscal del destinatario o del remitente de las mercancías, la clave del registro federal de contribuyentes de aquéllos y el propio, la naturaleza y carácterísticas de las mercancías y los demás datos relativos a la operación de comercio exterior en que intervenga, en las formas oficiales y documentos en que se requieran o, en su caso, en el sistema mecanizado.

Formar un archivo electrónico de cada uno de los pedimentos con la información transmitida y presentada en mensaje o documento electrónico o digital como parte de sus anexos conforme a los artículos 6o., 36 y 36-a de la presente ley y demás disposiciones aplicables, así como conservar el original de la manifestación de valor.

Presentar la garantía por cuenta de los importadores de la posible diferencia de contribuciones y sus accesorios, en los términos previstos en esta ley, a que pudiera dar lugar por declarar en el pedimento un valor inferior al precio estimado que establezca la secretaría para mercancías que sean objeto de subvaluación.

Aceptar las visitas que ordenen las autoridades aduaneras, para comprobar que cumple sus obligaciones o para investigaciones determinadas.

Solicitar la autorización de las autoridades aduaneras para poder suspender sus actividades, en los casos previstos en esta ley.

Manifestar en el pedimento o en el aviso consolidado, el número de candado oficial utilizado en los vehículos o medios de transporte que contengan las mercancías cuyo despacho promuevan.

Acreditar, en su caso, ante cada aduana en la que ejerza la patente al menos a un mandatario autorizado por la autoridad aduanera.

Someterse a los exáMenes a los que podrá convocar anualmente de manera general el servicio de administración tributaria. Este deberá publicar las reglas de carácter general en las que se establecerán los lineamientos para la aplicación de los exáMenes que realizarán instituciones académicas o especializadas en evaluación y que estén debida y previamente acreditadas ante el servicio de administración tributaria. Todos los costos que se generen con motivo de la aplicación de los exáMenes correrán a cargo de los agentes aduanales.

Son derechos del Agente Aduanal los siguientes:

Ejercer la patente.

Constituir sociedades integradas por mexicanos para facilitar la prestación de sus servicios. La sociedad y sus socios, salvo los propios agentes aduanales, no adquirirán derecho alguno sobre la patente, ni disfrutarán de los que la ley confiere a estos últimos.

Solicitar el cambio de adscripción a aduana distinta, siempre que la autorización que se le hubiera otorgado para actuar en su aduana de adscripción, tenga una antigüedad mayor a dos años, y compruebe haber concluido el trámite de los despachos iniciados.

No será necesario comprobar la conclusión de los despachos iniciados, cuando al agente aduanal le sea autorizada la aduana de adscripción como adicional.

Designar hasta cinco mandatarios.

Cobrar los honorarios que pacte con su cliente por los servicios prestados, incluso en el caso a que se refiere el segundo párrafo de la fracción XIV del artículo 144 de esta ley.

Suspender voluntariamente sus actividades, previa autorización de las autoridades aduaneras.

El agente aduanal será suspendido en el ejercicio de sus funciones hasta por noventa días, o por el plazo que resulte en los términos de las fracciones I y V de este artículo, por las siguientes causas:

Encontrarse sujeto a un procedimiento penal por haber participado en la comisión de delitos fiscales o privado de su libertad cuando esté sujeto a un procedimiento penal por la comisión de otro delito que amerite pena corporal. La suspensión durará el tiempo que el agente aduanal esté sujeto al procedimiento penal por la comisión de delitos fiscales o privado de su libertad.

Dejar de cumplir con el encargo que se le hubiere conferido, así como transferir o endosar documentos a su consignación, sin autorización escrita de su mandante, salvo en el caso de corresponsalías entre agentes aduanales. Intervenir en algún despacho aduanero sin autorización de quien legítimamente pueda otorgarlo.

Asumir los cargos a que se refiere el artículo 159, fracción IV, salvo que haya obtenido con anterioridad la autorización de suspensión de actividades. En este caso, la suspensión será por el tiempo que subsista la causa que la motivó.

Declarar con inexactitud en el pedimento, siempre que resulte lesionado el interés fiscal y no sean aplicables las causales de cancelación establecidas en la fracción II del artículo 165 de esta ley. No se suspenderá al agente aduanal por el primer error que cometa durante cada año de calendario, siempre que el error no exceda del monto y porcentaje señalado en el inciso a) de la citada fracción II del artículo 165.

En todo caso de suspensión, el afectado no podrá iniciar nuevas operaciones, sino solamente concluir las que tuviera ya iniciadas a la fecha en que le sea notificado el acuerdo respectivo.

Será cancelada la patente de agente aduanal, independientemente de las sanciones que procedan por las infracciones cometidas, por las siguientes causas:

Contravenir lo dispuesto en el Artículo 163, fracción II, consistente en constituir sociedades integradas por mexicanos para facilitar la prestación de sus servicios.

Declarar con inexactitud algún dato en el pedimento, sus anexos, o en el aviso consolidado, tratándose de operaciones con pedimento consolidado, siempre que se dé alguno de los siguientes supuestos:

La omisión en el pago de impuestos al comercio exterior, derechos y cuotas compensatorias, en su caso, exceda de $228,290.00 y dicha omisión represente más del 10% del total de los que debieron pagarse.

Efectuar los trámites del despacho aduanero sin el permiso de las autoridades competentes o sin contar con la asignación del cupo de las mismas, cuando se requiera, o sin realizar el descargo total o parcial sobre el permiso o cupo antes de activar el mecanismo de selección automatizado.

C)Se trate de mercancía de importación o exportación prohibida

No procederá la cancelación a que se refiere esta fracción, cuando la omisión de contribuciones y cuotas compensatorias, en su caso, se deba a la inexacta clasificación arancelaria por diferencia de criterios en la interpretación de las tarifas contenidas en las Leyes de los Impuestos Generales de Importación o Exportación, siempre que la descripción, naturaleza y demás carácterísticas necesarias para la clasificación de las mercancías hayan sido correctamente manifestadas a la autoridad.

llI. Señalar en el pedimento el nombre, domicilio fiscal o la clave del registro federal de contribuyentes de alguna persona que no hubiere solicitado la operación al agente aduanal, o cuando estos datos resulten falsos o inexistentes.

IV. (Se deroga).

V. Ser condenado en sentencia definitiva por haber participado en la comisión de delitos fiscales o de otros delitos intencionales que ameriten pena corporal.

VI. Permitir el uso, por cualquier tercero, de cualesquiera de los derechos consignados en la patente o de la patente misma, y que con dicho uso obtenga un lucro o explotación de la patente.

Vll. Tratándose de los regíMenes aduaneros temporales, de depósito fiscal y de tránsito de mercancías, declarar con inexactitud alguno de los datos a que se refiere el primer párrafo de la fracción II de este artículo, siempre que con los datos aportados, excluida la liquidación provisional a que se refieren los Artículos 127, fracción II y 131, fracción II de esta Ley, de haberse destinado la mercancía de que se trate al régimen de importación definitiva, se dé alguno de los siguientes supuestos:

a) La omisión exceda de $228,290.0017 y más del 10% de los impuestos al comercio exterior, derechos y, en su caso, cuotas compensatorias causadas.

b) Efectuar los trámites del despacho sin el permiso o sin contar con la asignación del cupo de las autoridades competentes, cuando se requieran, o sin realizar el descargo total o parcial sobre el permiso o cupo antes de activar el mecanismo de selección automatizado.

C) Se trate de mercancías de importación o exportación prohibida

¿Qué requiere el agente aduanal para operar ante la aduana?

Cubrir determinados requisitos que señala la Ley Aduanera, una vez que ya haya obtenido la patente, deberá:

Estar al corriente en el cumplimiento de sus obligaciones fiscales.

Ocuparse personal y habitualmente de las actividades propias de su función y no suspenderlas en caso alguno, excepto cuando lo ordene el servicio de administración tributaria o cuando haya obtenido la autorización a que se refiere el siguiente párrafo.

Las autoridades aduaneras podrán autorizar la suspensión voluntaria de actividades de un agente aduanal, previa solicitud que éste presente por escrito y en la que señale las causas que justifiquen la suspensión. El agente aduanal podrá reanudar sus actividades en cualquier momento, para lo cual deberá presentar el aviso correspondiente por escrito.

Ocuparse, en su aduana de adscripción, por lo menos, del 15% de las operaciones de importación y exportación con valor que no exceda del equivalente en moneda nacional o extranjera a 3,000 dólares en general y para el caso de importaciones efectuadas por las empresas que cuenten con registro para operar al amparo de los Decretos de la Franja o Regíón Fronteriza, o en cualquier otro instrumento legal que se aplique en lugar de éstos, el valor de las operaciones de referencia será hasta del equivalente en moneda nacional o extranjera a 5,000 dólares, siempre que en este último caso se utilice el pedimento simplificado16 y no se clasifiquen arancelariamente las mercancías de que se trate. (1.4.5., RGMCE)

Utilizar los candados oficiales o electrónicos en los vehículos y contenedores que transporten las mercancías cuyo despacho promueva, de conformidad con lo que establezca el servicio de administración tributaria mediante reglas, así como evitar que los candados fiscales que adquiera de los importadores o fabricantes autorizados, se utilicen en contenedores o vehículos que transporten mercancías cuyo despacho no hubiere promovido.

Sección SEGUNDA: APODERADOS ADUANALES

(Art. 168 al 173 Derogada toda la sección18)

Sección TERCERA: DICTAMINADORES ADUANEROS

La Secretaría otorgará autorización de dictaminador aduanero a las personas que cumplan los siguientes requisitos:

l. Ser ciudadano mexicano.

ll. No haber sido condenado por sentencia ejecutoriada por delito intencional que merezca pena corporal.

lll. Gozar de buena reputación personal y ser de reconocida probidad y honradez.

lV. No ser servidor público ni militar en servicio activo, ni haber prestado sus servicios en la Administración General de Aduanas.

V. No tener parentesco por consanguinidad en línea recta sin limitación de grado, y en colateral hasta el cuarto grado, ni por afinidad con el administrador de la aduana donde preste sus servicios.

VI. Presentar y aprobar el examen psicotécnico que practiquen las autoridades aduaneras.

La autorización antes mencionada tendrá vigencia por dos años.

El incumplimiento de cualquiera de los requisitos señalados en las fracciones anteriores será causa de cancelación de la autorización para ejercer como dictaminador aduanero.

No se otorgará la autorización a que se refiere este artículo a las personas que previamente se les hubiera cancelado una autorización de dictaminador aduanero.

Los autorizados deberán, durante la vigencia de la autorización, sujetarse a las evaluaciones de confiabilidad de conformidad con los lineamientos que el Servicio de Administración Tributaria señale mediante reglas.

La responsabilidad de los dictaminadores

Los dictaminadores serán responsables de las irregularidades que cometan en el dictamen que elaboren.

En el caso en que se aplique una sanción como consecuencia de una irregularidad cuya responsabilidad sea exclusiva del dictaminador aduanero, no se fincará ninguna responsabilidad adicional ni se impondrá sanción alguna a la empresa para la cual preste sus servicios dicho dictaminador.

El Servicio de Administración Tributaria podrá cancelar las autorizaciones a los dictaminadores aduaneros por cualquiera de las siguientes causas, aplicando el procedimiento que establece el Artículo 144-A de esta Ley:

I. Cuando omitan cumplir con las obligaciones inherentes a la autorización, esto es, llevar a cabo el análisis e interpretación de las imágenes generadas por la tecnología no intrusiva o, en su caso, emitir el dictamen aduanero correspondiente.

II. Cuando omitan sujetarse a las evaluaciones de confiabilidad que determine el Servicio de Administración Tributaria o el resultado de alguna evaluación sea adverso.

III. Las demás que establezca esta Ley y las que se señalen en la autorización.

(Art. 175 Reforma DOF 09-12-2013: Derogó del artículo el entonces párrafo segundo)

La cancelación de autorizaciones de los dictaminadores

El Servicio de Administración Tributaria podrá cancelar las autorizaciones otorgadas a los particulares para prestar servicios que faciliten el reconocimiento aduanero de las mercancías por cualquiera de las siguientes causas, aplicando el procedimiento que establece el Artículo 144-A de esta Ley:

I. Cuando se omita obtener y mantener vigentes los permisos y certificados aplicables en materia de seguridad radiológica.

II. Cuando se omita realizar el mantenimiento preventivo y correctivo de la infraestructura o cualquier dispositivo que permita la continuidad de los servicios autorizados, conforme a las disposiciones e instrumentos jurídicos aplicables.

III. Las demás que establezca esta Ley y las que se señalen en la autorización. (Artículo 175-A de la Ley Aduanera)

Infracciones y sanciones

Atribuciones del Poder Ejecutivo Federal en materia aduanera.

La Ley Aduanera regula la facultad retención, a favor de la autoridad aduanera, distinguiendo entre retención de mercancías y retención de los medios de transporte.

En retención de mercancías considera tres causales:

1. La suspensión de la libre circulación de mercancías cuando transgreden disposiciones en materia de propiedad intelectual.

ARTICULO 144. La Secretaría tendrá, además de las conferidas por el Código Fiscal de la Federación y por otras leyes, las siguientes facultades:

XXVIII. Suspender la libre circulación de las mercancías de procedencia extranjera dentro del recinto fiscal, una vez activado el mecanismo de selección automatizado, previa resolución que emita la autoridad administrativa o judicial competente en materia de propiedad intelectual, y ponerla de inmediato a su disposición en el lugar que las citadas autoridades señalen.

2. Cuando con motivo del reconocimiento aduanero, segundo reconocimiento o verificación de mercancía en transporte, no se presente el documento en el que conste el depósito efectuado en la cuenta aduanera de garantía en el caso de que el valor declarado sea inferior al precio estimado.

3. Cuando con motivo del reconocimiento aduanero o segundo reconocimiento, no se acredite el cumplimiento de normas oficiales mexicanas de información comercial.

De conformidad con lo dispuesto en el Artículo 158 de la Ley Aduanera, las autoridades aduaneras, con motivo del ejercicio de sus facultades de comprobación, procederán a la retención de las mercancías o de los medios de transporte, en los siguientes casos:

Cuando con motivo del reconocimiento aduanero, segundo reconocimiento o verificación de mercancía en transporte, no se presente el documento en el que conste el depósito efectuado en la cuenta aduanera de garantía en el caso de que el valor declarado sea inferior al precio estimado.

Cuando con motivo del reconocimiento aduanero o segundo reconocimiento, no se acredite el cumplimiento de normas oficiales mexicanas de información comercial.

Procederá la retención de los medios de transporte de las mercancías que hubieran ocasionado daños en los recintos fiscales, en este supuesto las mercancías no serán objeto de retención.

Cabe destacar, que en los supuestos anteriormente descritos, las autoridades aduaneras en el acta de retención que, para tal efecto se levante, harán constar:

Fundamentación y motivación que dan lugar a la retención de la mercancía o de los medios de transporte,

Señalar al interesado que tiene un plazo de quince días, para que presente la garantía, dicho plazo se computará a partir del día siguiente a aquél en que surta efectos la notificación del acta de retención.

Señalar al interesado que cuenta con un plazo de treinta días para que dé cumplimiento a las normas oficiales mexicanas de información comercial o se garanticen o paguen los daños causados al recinto fiscal por el medio de transporte, dicho plazo se computará a partir del día siguiente a aquél en que surta efectos la notificación del acta de retención.

En caso de no hacerlo, la mercancía o el medio de transporte, según corresponda, pasarán a propiedad del Fisco Federal, sin que para ello se requiera notificación de resolución alguna.

Tratándose de mercancías de procedencia extranjera objeto de una resolución de suspensión de libre circulación emitida por la autoridad administrativa o judicial competente en materia de propiedad intelectual, las autoridades aduaneras procederán a retener dichas mercancías y a ponerlas a disposición de la autoridad competente en el almacén que la autoridad señale para tales efectos.

Al momento de practicar la retención a que se refiere el párrafo anterior, las autoridades aduaneras levantarán acta circunstanciada en la que se deberá hacer constar lo siguiente:

La identificación de la autoridad que practica la diligencia.

La resolución en la que se ordena la suspensión de libre circulación de las mercancías de procedencia extranjera que motiva la diligencia y la notificación que se hace de la misma al interesado.

La descripción, naturaleza y demás carácterísticas de las mercancías.

El lugar en que quedarán depositadas las mercancías, a disposición de la autoridad competente.

Deberá requerirse a la persona con quien se entienda la diligencia para que designe dos testigos de asistencia. Si los testigos no son designados o los designados no aceptan fungir como tales, la autoridad que practique la diligencia los designará.

Se entregará copia del acta a la persona con quien se hubiera entendido la diligencia y copia de la resolución de suspensión de libre circulación de las mercancías emitida por la autoridad administrativa o judicial competente, con el objeto de que continúe el procedimiento administrativo o judicial conforme a la legislación de la materia.

Principales infracciones y sanciones.

Comete las infracciones relacionadas con la importación o exportación, quien introduzca al país o extraiga de él mercancías, en cualquiera de los siguientes casos:

INFRACCIONES RELACIONADAS CON LA IMPORTACIÓN O EXPORTACIÓN | |

ARTICULO 176. Comete las infracciones relacionadas con la importación o exportación, quien introduzca al país o extraiga de él mercancías, en cualquiera de los siguientes casos: | ARTICULO 178. Se aplicarán las siguientes sanciones a quien cometa las infracciones establecidas por el artículo 176 de esta Ley |

|

XI. En los casos a que se refiere la fracción XII del artículo 177 de esta Ley, multa del 130% al 150% de los impuestos al comercio exterior y, en su caso, de las cuotas compensatorias correspondientes que se hubieran omitido de haberse destinado la mercancía de que se trate al régimen de importación definitiva. |

Las sanciones establecidas por el artículo 178, se aplicarán a quien enajene, comercie, adquiera o tenga en su poder por cualquier título mercancías extranjeras, sin comprobar su legal estancia en el país. No se aplicarán sanciones por la infracción en lo que toca a adquisición o tenencia tratándose de mercancía de uso personal del infractor. Se consideran como tales:

Alimentos y bebidas que consuma y ropa con la que se vista.

Cosméticos, productos sanitarios y de aseo, lociones, perfumes y medicamentos que utilice.

III. Artículos domésticos para su casa habitación.

Cometen la infracción de circulación indebida dentro del recinto fiscal quienes circulen en vehículos dentro de dichos recintos sin sujetarse a los lineamientos de circulación establecidos por las autoridades aduaneras y quienes en vehículo o sin él se introduzcan sin estar autorizados para ello, a zonas de los recintos fiscales cuyo acceso esté restringido Y se impondrá una multa de $1,000.00 a $1,500.00, sin actualización,

INFRACCIONES RELACIONADAS CON EL DESTINO DE LAS MERCANCÍAS | ||

ARTICULO 182. Cometen las infracciones relacionadas con el destino de las mercancías, quienes: | ARTICULO 183. Se aplicarán las siguientes sanciones: | |

I. Sin autorización de la autoridad aduanera: a) Destinen las mercancías por cuya importación fue concedida alguna franquicia, exención o reducción de contribuciones o se haya eximido del cumplimiento de alguna regulación o restricción no arancelaria, a una finalidad distinta de la que determinó su otorgamiento. B) Trasladen las mercancías a que se refiere el inciso anterior a lugar distinto del señalado al otorgar el beneficio. C) Las enajenen o permitan que las usen personas diferentes del beneficiariod) Enajenen o adquieran vehículos importados o internados temporalmente; así como faciliten su uso a terceros no autorizados. e) Enajenen o adquieran vehículos importados en franquicia, o a la franja fronteriza sin ser residente o estar establecido en ellas. f) Faciliten a terceros no autorizados su uso, tratándose de vehículos importados a franja o regíón fronteriza, cuando se encuentren fuera de dichas zonas. II. Excedan el plazo concedido para el retorno de las mercancías importadas o internadas temporalmente; no se lleve a cabo el retorno al extranjero de las importaciones temporales o el retorno a la franja o regíón fronteriza en las internaciones temporales de vehículos; transformen las mercancías que debieron conservar en el mismo estado o de cualquier otra forma violen las disposiciones que regulen el régimen aduanero autorizado en cuanto al destino de las mercancías correspondientes y la finalidad específica del régimen. III. Importen temporalmente vehículos sin tener alguna de las condiciones de estancia señaladas en el inciso a) de la fracción IV del artículo 106 de esta Ley; importen vehículos en franquicia destinados a permanecer definitivamente en franja o regíón fronteriza del país, o internen temporalmente dichos vehículos al resto del país, sin tener su residencia en dicha franja o regíón, o sin cumplir los requisitos que se establezcan en los decretos que autoricen las importaciones referidas. IV. Retiren las mercancías del recinto fiscalizado autorizado para operar el régimen de elaboración, transformación o reparación con una finalidad distinta de su exportación o retorno al extranjero. V. No presenten las mercancías en el plazo concedido para el arribo de las mismas a la aduana de despacho o de salida, tratándose del régimen de tránsito interno. VI. Transmitan, presenten o proporcionen, un dispositivo tecnológico, un medio electrónico o una impresión de los pedimentos de tránsito interno o internacional con el fin de dar por concluidos dichos tránsitos en la aduana de despacho o en la de salida, sin la presentación física de las mercancías en los recintos fiscales o fiscalizados. VII. Realicen la exportación, el retorno de mercancías o el desistimiento de régimen, en el caso de que se transmita, presente o proporcione, un dispositivo tecnológico, medio electrónico o una impresión del pedimento sin las mercancías correspondientes en la aduana de salida. | I. Multa equivalente del 130% al 150% del beneficio obtenido con la franquicia, exención o reducción de impuestos concedida o del 70% al 100% del valor comercial de las mercancías cuando se haya eximido del cumplimiento de las regulaciones y restricciones no arancelarias, en los casos a que se refiere la fracción I, incisos a), b), c) y f). Multa equivalente del 30% al 50% del impuesto general de importación que habría tenido que cubrirse si la importación fuera definitiva o del 15% al 30% del valor comercial de las mercancías cuando estén exentas, en los casos a que se refiere la fracción I, incisos d) y e) y la fracción III. Tratándose de yates y veleros turísticos la multa será del 10% al 15% del valor comercial. II. Si la infracción consistíó en exceder los plazos concedidos para el retorno de las mercancías de importación o internación, según el caso, multa de $2,070.00 a $3,120.00 si el retorno se verifica en forma espontánea, por cada periodo de quince días o fracción que transcurra desde la fecha de vencimiento del plazo hasta que se efectúe el retorno. El monto de la multa no excederá del valor de las mercancías. III. Multa equivalente a la señalada por el artículo 178, fracciones I, II, III o IV, según se trate, o del 30% al 50% del valor comercial de las mercancías cuando estén exentas, si la omisión en el retorno de las mercancías importadas o internadas temporalmente es descubierta por la autoridad. IV. Multa equivalente del 30% al 50% del valor comercial de las mercancías correspondientes, en los demás casos. V. Multa de $77,110.00 a $102,810.00 en el supuesto a que se refiere la fracción IV. VI. Multa equivalente del 70% al 100% del valor en aduana de las mercancías en los supuestos a que se refieren las fracciones V, VI y VII. | |

Obligación de transmitir la información referente al valor de la mercancía. | ||

ARTICULO 184-A: Son infracciones relacionadas con la obligación de transmitir la información referente al valor de la mercancía las siguientes: | ARTICULO 184-B. Con independencia de las demás sanciones que procedan, se aplicarán las siguientes multas a quienes cometan las infracciones relacionadas con el artículo 184-A de la Ley: | |

I. Transmitir datos inexactos o falsos, referentes al valor de las mercancías o los demás datos relativos a su comercialización. II. Transmitir información incompleta o con datos inexactos, en cuanto a la descripción de la mercancía e identificación individual, considerando la mercancía que se presente a despacho. III. Transmitir información relacionada con la transportación de la mercancía, incompleta o con datos inexactos, en cuanto a su descripción e identificación individual y número de contenedor, considerando la mercancía y contenedor presentado a despacho. | I. Multa de $22,900.00 a $38,180.00 a la señalada en las fracciones I y II. II. Multa de $1,810.00 a $2,580.00 a la señalada en la fracción III. | |

LAS INFRACCIONES RELACIONADAS CON LAS OBLIGACIONES DE PRESENTAR DOCUMENTACIÓN Y DECLARACIONES, ASÍ COMO DE TRANSMISIÓN ELECTRÓNICA DE LA INFORMACIÓN. | ||

ARTICULO 184. Cometen las infracciones relacionadas con las obligaciones de transmitir y presentar, información y documentación, así como declaraciones, quienes: | ARTICULO 185. Se aplicarán las siguientes multas a quienes cometan las infracciones relacionadas con las obligaciones previstas en el artículo 184 de esta Ley: | |

I. Omitan transmitir o presentar a las autoridades aduaneras en documento electrónico o digital, o en cualquier otro dispositivo tecnológico o medio electrónico que se establezca o lo hagan en forma extemporánea, la información que ampare las mercancías que introducen o extraen del territorio nacional sujetas a un régimen aduanero, que transporten o que almacenen, entre otros, los datos, pedimentos, avisos, anexos, declaraciones, acuses, autorizaciones, a que se refieren los artículos 36 y 36-A de esta Ley y demás disposiciones jurídicas aplicables, en los casos en que la Ley imponga tales obligaciones. II. Omitan presentar los documentos o informes requeridos por las autoridades aduaneras dentro del plazo señalado en el requerimiento o por esta Ley. III.Transmitan o presenten los informes o documentos a que se refieren las dos fracciones anteriores, con datos inexactos o falsos u omitiendo algún dato. IV. Omitan transmitir o presentar, o lo hagan extemporáneamente, la información que compruebe el cumplimiento de las obligaciones en materia de regulaciones y restricciones no arancelarias, cuando hayan obtenido la misma antes de la transmisión o presentación del pedimento. V.Presenten a las autoridades aduaneras la información estadística de los pedimentos que formulen, grabada en un medio magnético, con información inexacta, incompleta o falsa. VI. Transmitan en el sistema electrónico aduanero o consignen en el código de barras impreso en el pedimento o en cualquier otro medio de control que autorice el Servicio de Administración Tributaria, información distinta a la declarada en dicho documento o cuando se presenten éstos al módulo de selección automatizado con el código de barras mal impreso. VII.Omitan imprimir en el pedimento o en el aviso consolidado, tratándose de operaciones con pedimento consolidado el código de barras. VII. Omitan declarar en la aduana de entrada al país o en la de salida, que llevan consigo cantidades en efectivo, en cheques nacionales o extranjeros, órdenes de pago o cualquier otro documento por cobrar o una combinación de ellos, superiores al equivalente en la moneda o monedas de que se trate a diez mil dólares de los Estados Unidos de América. VIII. Omitan declarar en la aduana de entrada al país o en la de salida, que llevan consigo cantidades en efectivo, en cheques nacionales o extranjeros, órdenes de pago o cualquier otro documento por cobrar o una combinación de ellos, superiores al equivalente en la moneda o monedas de que se trate a diez mil dólares de los Estados Unidos de América. IX. Omitan transmitir electrónicamente la siguiente información: a) La relativa a cada pasajero, tripulante y medio de transporte a que se refiere el primer párrafo del artículo 7o. De esta Ley. B) La relativa a las mercancías que por cada medio de transporte vayan a arribar a territorio nacional a que se refiere la fracción VII del artículo 20 de esta Ley X. Omitan dar el aviso a que se refiere el segundo párrafo del artículo 7o. De esta Ley (ARTICULO 7o. Las empresas aéreas, marítimas y ferroviarias que efectúen el transporte internacional de pasajeros, deberán transmitir electrónicamente al Servicio de Administración Tributaria, la información relativa a los pasajeros, tripulación y medios de transporte, en los términos y con la oportunidad que señale el Servicio de Administración Tributaria mediante reglas. Las empresas que presten el servicio de transporte internacional de carga que transporten mercancías explosivas y armas de fuego, deberán dar aviso a las autoridades aduaneras por lo menos con veinticuatro horas de anticipación al arribo al territorio nacional de dichas mercancías. En estos casos, las autoridades aduaneras deberán informar a las autoridades militares de tal circunstancia, con el objeto de que estas últimas determinen las medidas de seguridad que, en su caso, procedan durante el tiempo en que dichas mercancías se encuentren en el país.) XI. Presenten el pedimento en el módulo de selección automatizado sin la consignación de pago del módulo bancario, sin la firma electrónica avanzada, sin el sello digital o sin el medio tecnológico de identificación respectivo, de quien deba firmar el pedimento conforme a las disposiciones aduaneras. XII.Omitan presentar o lo hagan extemporáneamente la declaración semestral a que se refiere el artículo 87, fracción I de esta Ley. (ARTICULO 87. Las instituciones de crédito o casas de bolsa autorizadas para operar cuentas aduaneras tendrán las siguientes obligaciones: I. Presentar declaración semestral en la que manifiesten el nombre y Registro Federal de Contribuyentes de los usuarios de las cuentas aduaneras, así como las cantidades transferidas a la cuenta del importador y de la Tesorería de la Federación. La declaración a que se refiere esta fracción deberá presentarse durante los meses de Julio del año de calendario de que se trate y de Enero del siguiente año, por el semestre inmediato anterior, en los medios que señale la Secretaría mediante reglas. II. Transferir el importe de los títulos depositados, más sus rendimientos a la cuenta de la Tesorería de la Federación, al día siguiente a aquél en que el importador hubiera dado el aviso de que no va a retornar las mercancías al extranjero o dentro de los cinco días hábiles siguientes a aquél en que se venzan los plazos a que se refieren los artículos 85 y 86 de esta Ley, en su caso) XIII.Transmitan y, en su caso, presenten el pedimento que ampare la mercancía que importen, omitiendo el nombre, denominación o razón social o la clave de identificación fiscal del proveedor o del exportador, considerando en su caso el acuse correspondiente XIV. Omitan o asienten datos inexactos en relación con el cumplimiento de las normas oficiales mexicanas de información comercial. | I. Multa de $3,730.00 a $5,590.00, en caso de omisión a las mencionadas en las fracciones I y II. Las multas se reducirán al 50% cuando la presentación sea extemporánea. II. Multa de $1,800.00 a $2,570.00 a la señalada en la fracción III, por cada documento. III. Multa de $3,100.00 a $5,180.00 tratándose de la fracción IV. IV. Multa de $4,150.00 a $6,210.00 a la señalada en la fracción V, por cada medio magnético que contenga información inexacta, incompleta o falsa. V. Multa de $3,860.00 a $6,430.00 a la señalada en la fracción VI. VI. Multa de $3,850.00 a $6,400.00, en el caso señalado en la fracción VII, por cada pedimento o por cada aviso consolidado o documento aduanero que corresponda. VII. Multa equivalente de 20% al 40% de la cantidad que exceda al equivalente en la moneda o monedas de que se trate a diez mil dólares de los Estados Unidos de América, a las infracciones establecidas en las fracciones VIII, XV y XVI. VIII. Multa de $74,100.00 a $111,200.00, en el caso de la transmisión electrónica señalada en la fracción IX, por la omisión de cada pasajero, tripulante o medio de transporte que arribe a territorio nacional, a que se refiere el inciso a) y por la omisión relativa a la mercancía por cada medio de transporte a que se refiere el inciso b). La multa se reducirá en un 50%, en el caso de que la transmisión electrónica sea extemporánea, incompleta o contenga información incorrecta. IX.Multa de $207,370.00 a $311,050.00, en los casos señalados en la fracción X, por cada aeronave que arribe al territorio nacional. X. Multa de $2,570.00 a $3,860.00, en el caso señalado en la fracción XI, por cada pedimento. XI. Multa de $7,710.00 a $10,280.00 en caso de omisión y de $3,860.00 a $6,430.00 por la presentación extemporánea, en el caso señalado en la fracción XII. XII. Multa de $1,290.00 a $2,570.00, en el caso señalado en la fracción XIII, por cada documento. XIII. Multa equivalente del 2% al 10% del valor comercial de las mercancías, a la señalada en la fracción XIV. XIV. Multa de $18,650.00 a $27,970.00, a la señalada en la fracción XVII, en caso de no presentar el aviso dentro del plazo establecido. | |

¿Qué es un PAMA?

EL PROCEDIMIENTO ADMINISTRATIVO EN MATERIA ADUANERA conocido por sus siglas PAMA es un serie de actos ejecutados por la autoridad aduanera, que ejerciendo sus facultades ha determinado que se han actualizado alguna o algunas de las inconsistencias y/o irregularidades enlistadas en el artículo 151 de la Ley Aduanera, siendo de tal impacto que se embarga precautoriamente la mercancía, en tanto el contribuyente presenta pruebas para desvirtuar la presuntas inconsistencias y/o irregularidades.

Causas del Procedimiento Administrativo en Materia Aduanera.

Cuando con motivo del reconocimiento aduanero, de la verificación de mercancías en transporte o por el ejercicio de las facultades de comprobación, embarguen precautoriamente mercancías en los términos previstos por esta Ley, las autoridades aduaneras levantarán el acta de inicio del Procedimiento Administrativo en Materia Aduanera (PAMA).

En dicha acta se deberá hacer constar:

I. La identificación de la autoridad que practica la diligencia.

II. Los hechos y circunstancias que motivan el inicio del procedimiento.

III. La descripción, naturaleza y demás carácterísticas de las mercancías.

IV. La toma de muestras de las mercancías, en su caso, y otros elementos probatorios necesarios para dictar la resolución correspondiente.

Procedimiento.

Deberá requerirse al interesado para que designe dos testigos y señale domicilio para oír y recibir notificaciones dentro de la circunscripción territorial de la autoridad competente para tramitar y resolver el procedimiento correspondiente, salvo que se trate de pasajeros, en cuyo caso, podrán señalar un domicilio fuera de dicha circunscripción.

Se apercibirá al interesado de que si los testigos no son designados o los designados no aceptan fungir como tales, quien practique la diligencia los designará.

Se hará saber al visitado que, las notificaciones que fueren personales se efectuarán por estrados:

A) Cuando no señale domicilio,

B) En el supuesto de señalar un domicilio que no le corresponda a él o a su representante,

C) En caso de desocupar el domicilio señalado sin aviso a la autoridad competente,

D) Que señalando un nuevo domicilio este no le corresponda a él o a su representante,

E) En caso de desaparecer después de iniciadas las facultades de comprobación,

F) En el caso de oponerse a las diligencias de notificación de los actos relacionados con el procedimiento,

g) En caso de negativa a firmar las actas que al efecto se levanten, siempre que, en este último caso y tratándose del reconocimiento aduanero, o de la verificación de mercancías en transporte, se cuente con visto bueno del administrador de la aduana.

Dicha acta deberá señalar que el interesado cuenta con un plazo de diez días hábiles, contados a partir del día siguiente a aquel en que surta efectos la notificación, a fin de ofrecer las pruebas y formular los alegatos que a su derecho convenga.

Cuando el embargo precautorio se genere con motivo de una inexacta clasificación arancelaria podrá ofrecerse, dentro del plazo señalado, la celebración de una junta técnica consultiva para definir si es correcta o no la clasificación arancelaria manifestada en el pedimento; dicha junta deberá realizarse dentro de los tres días hábiles siguientes a su ofrecimiento.

En caso de ser correcta la clasificación arancelaria manifestada en el pedimento, la autoridad aduanera que inició el procedimiento acordará el levantamiento del embargo y la entrega de las mercancías, dejando sin efectos el mismo, en caso contrario, el procedimiento continuará su curso legal. Lo dispuesto en este párrafo no constituye instancia.

La autoridad que levante el acta respectiva deberá entregar al interesado, copia del acta de inicio del procedimiento, momento en el cual se considerará notificado.

Casos en que procede el embargo.

Las autoridades aduaneras procederán al embargo precautorio de las mercancías y de los medios en que se transporten, en los siguientes casos:

l. Cuando las mercancías se introduzcan a territorio nacional por lugar no autorizado o cuando las mercancías extranjeras en tránsito internacional se desvíen de las rutas fiscales o sean transportadas en medios distintos a los autorizados tratándose de tránsito interno.

II. Cuando se trate de mercancía de importación o exportación prohibida o sujeta a las regulaciones y restricciones no arancelarias a que se refiere la fracción II, del Artículo 176 de esta Ley y no se acredite su cumplimiento o sin acreditar el cumplimiento de las normas oficiales mexicanas o, en su caso, se omita el pago de cuotas compensatorias. Tratándose de las normas oficiales mexicanas de información comercial, sólo procederá el embargo cuando el incumplimiento se detecte en el ejercicio de visitas domiciliarias o verificación de mercancías en transporte.

III. Cuando no se acredite con la documentación aduanera correspondiente, que las mercancías se sometieron a los trámites previstos en esta Ley para su introducción al territorio nacional o para su internación de la franja o regíón fronteriza al resto del país y cuando no se acredite su legal estancia o tenencia, o se trate de vehículos conducidos por personas no autorizadas. En el caso de pasajeros, el embargo precautorio procederá sólo respecto de las mercancías no declaradas, así como del medio de transporte, siempre que se trate de vehículo de servicio particular, o si se trata de servicio público, cuando esté destinado a uso exclusivo del pasajero o no preste el servicio normal de ruta.

IV. Cuando con motivo del reconocimiento aduanero, o de la verificación de mercancías en transporte, se detecte mercancía no declarada o excedente en más de un 10% del valor total declarado en la documentación aduanera que ampare las mercancías.

V. Cuando se introduzcan dentro del recinto fiscal vehículos de carga que transporten mercancías de importación sin el pedimento que corresponda para realizar el despacho de las mismas.

VI. Cuando el nombre, denominación o razón social o domicilio del proveedor en el extranjero o domicilio fiscal del importador, señalado en el pedimento, o bien, en la transmisión electrónica o en el aviso consolidado a que se refiere el Artículo 37-A, fracción I de esta Ley, considerando, en su caso, el acuse correspondiente declarado, sean falsos o inexistentes o cuando en el domicilio señalado, no se pueda localizar al proveedor en el extranjero.

VII. Cuando el valor declarado en el pedimento sea inferior en un 50% o más al valor de transacción de mercancías idénticas o similares determinado conforme a los Artículos 72 y 73 de esta Ley, salvo que se haya otorgado la garantía a que se refiere el Artículo 86-A fracción I de esta Ley.

Determinación de contribuciones omitidas.

En los casos en que con motivo del reconocimiento aduanero, de la verificación de mercancías en transporte, de la revisión de los documentos presentados durante el despacho o del ejercicio de las facultades de comprobación, en que proceda la determinación de contribuciones omitidas, aprovechamientos y, en su caso, la imposición de sanciones y no sea aplicable el Artículo 151 de esta Ley, las autoridades aduaneras procederán a su determinación, sin necesidad de sustanciar el procedimiento establecido en el Artículo 150 de esta Ley.

Tratándose de mercancías de difícil identificación, que requiera la toma de muestras a fin de identificar su composición cualitativa o cuantitativa, uso, proceso de obtención o carácterísticas físicas:

Se realizará dicha toma de acuerdo con el procedimiento que al efecto prevé el reglamento, para su análisis y dictamen conducentes.

Una vez obtenido el dictamen correspondiente, resultado del análisis practicado a las muestras de mercancías de difícil identificación.

Se notificarán al interesado mediante escrito o acta circunstanciada, los hechos u omisiones advertidos, dentro del plazo de seis meses contados a partir del acta de toma de muestras correspondientes, y se continuará el procedimiento conforme a lo establecido en el presente artículo

En el escrito o acta de inicio del procedimiento se deberá requerir al interesado para que señale:

Domicilio para oír y recibir notificaciones.

Apercibido que de no señalar el domicilio, o de señalar uno que no le corresponda a él o a su representante, que de desocupar el domicilio señalado sin aviso a la autoridad competente o señalando un nuevo domicilio que no le corresponda a él o a su representante, de desaparecer después de iniciadas las facultades de comprobación o de oponerse a las diligencias de notificación de los actos relacionados con el procedimiento, negándose a firmar las actas que al efecto se levanten, las notificaciones que fueren personales se efectuarán por estrados, siempre que, en este último caso y tratándose del reconocimiento aduanero, o de la verificación de mercancías en transporte, se cuente con visto bueno del administrador de la aduana.

Cuando proceda la imposición de sanciones, sin la determinación de contribuciones o cuotas compensatorias omitidas ni el embargo precautorio de mercancías, la autoridad aduanera determinará el crédito fiscal, sin necesidad de sustanciar el procedimiento establecido en este artículo y en el Artículo 150 de la Ley, quedando a salvo los derechos del contribuyente mediante el recurso de revocación establecido en el Código Fiscal de la Federación.

Ofrecimiento de pruebas y alegatos.

Deberán ofrecerse por escrito.

Ante la autoridad aduanera que hubiera levantado el acta a que se refiere el Artículo 150 de esta Ley.

Dentro de los diez días siguientes a aquél en que surta efectos la notificación de dicha acta.

El ofrecimiento, desahogo y valoración de las pruebas se hará de conformidad con lo dispuesto por los Artículos 123 y 130 del Código Fiscal de la Federación.

Tratándose de la valoración de los documentos con los que se pretenda comprobar la legal estancia o tenencia de las mercancías, cuando la información en ellos contenida deba transmitirse en el sistema electrónico aduanero previsto en los Artículos 36 y 36-A de esta Ley para su despacho, se dará pleno valor probatorio a la información transmitida.

Cuando el interesado presente pruebas documentales que acrediten la legal estancia o tenencia de las mercancías en el país; desvirtúen los supuestos por los cuales fueron objeto de embargo precautorio o acrediten que el valor declarado fue determinado de conformidad con el Título III, Capítulo III, Sección Primera de esta Ley en los casos a que se refiere el Artículo 151, fracción VII de esta Ley, la autoridad que levantó el acta a que se refiere el Artículo 150 de esta Ley, dictará de inmediato la resolución, sin que en estos casos se impongan sanciones; de existir mercancías embargadas se ordenará su devolución.

Cuando el interesado no presente las pruebas o éstas no desvirtúen los supuestos por los cuales se embargó precautoriamente la mercancía, las autoridades aduaneras deberán de dictar resolución definitiva, en un plazo que no excederá de cuatro meses, contados a partir del día siguiente a aquél en que se encuentre debidamente integrado el expediente.

Se entiende que el expediente se encuentra debidamente integrado cuando hayan vencido los plazos para la presentación de todos los escritos de pruebas y alegatos o, en caso de resultar procedente, la autoridad encargada de emitir la resolución haya llevado a cabo las diligencias necesarias para el desahogo de las pruebas ofrecidas por los promoventes.

De no emitirse la resolución definitiva en el término de referencia, quedarán sin efectos las actuaciones de la autoridad que dieron inicio al procedimiento.

Tratándose de mercancías excedentes o no declaradas embargadas a maquiladoras y empresas con programas de exportación autorizados por la Secretaría de Economía, cuando dentro de los diez días siguientes a la notificación del acta a que se refiere este artículo, el interesado presente escrito en el que manifieste su consentimiento con el contenido del acta, la autoridad aduanera que hubiera iniciado el procedimiento podrá emitir una resolución provisional en la que determine las contribuciones y cuotas compensatorias omitidas y las sanciones que procedan. Cuando el interesado en un plazo de cinco días a partir de que surta efectos la notificación de la resolución provisional acredite el pago de las contribuciones, accesorios y multas correspondientes y, en su caso, el cumplimiento de las regulaciones y restricciones no arancelarias, la autoridad aduanera ordenará la devolución de las mercancías.

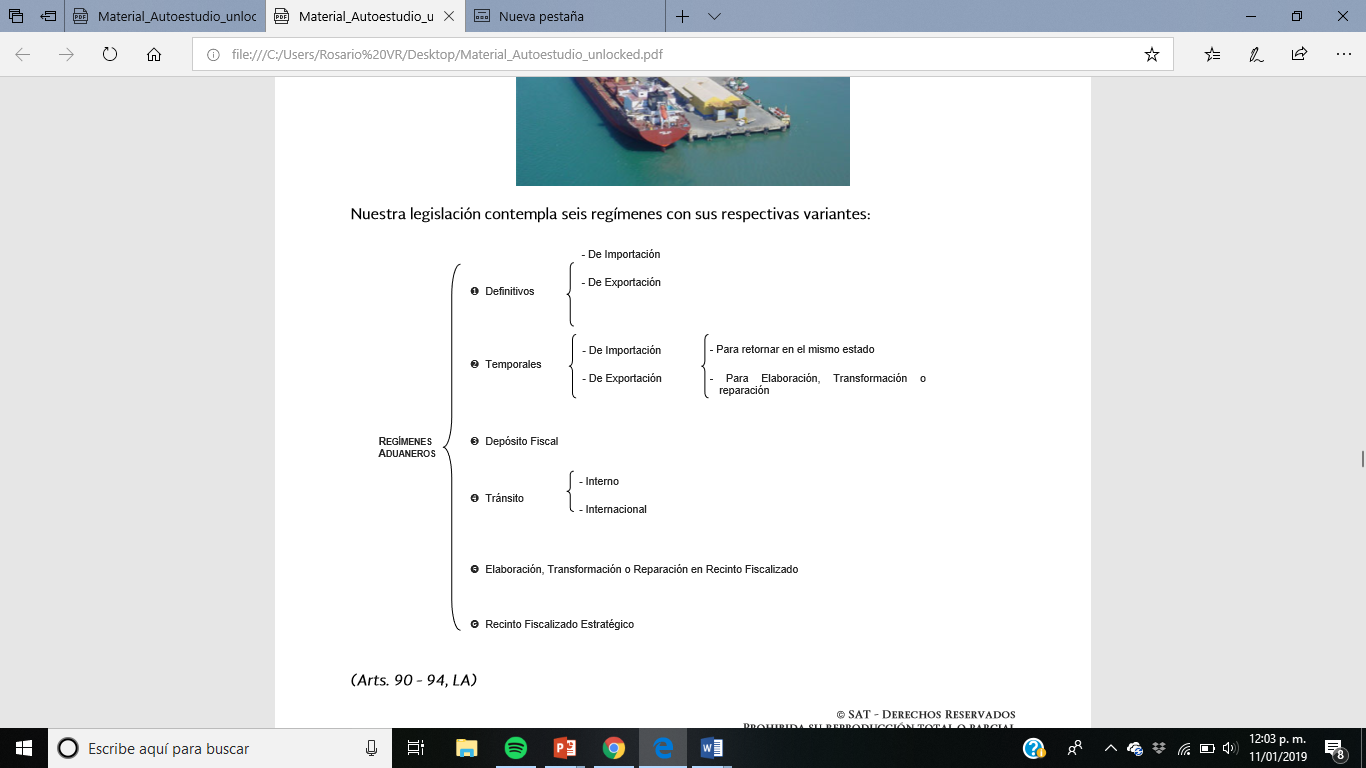

RegíMenes aduaneros

Todas las mercancías que ingresen o que salen de México deben destinarse a un régimen aduanero, establecido por el contribuyente, de acuerdo con la función que se le va a dar en territorio nacional o en el extranjero; es decir, los regíMenes aduaneros son modalidades bajo las cuales se puede internar o extraer mercancía del territorio nacional, dependiendo de su finalidad.

A continuación, se define a cada uno de los diferentes RegíMenes Aduaneros.

Régimen | Definición | |

A. Definitivos | I. De importación | Se entiende por régimen de importación definitiva la entrada de mercancías de procedencia extranjera para permanecer en el territorio nacional por tiempo ilimitado. |

II. De exportación | El régimen de exportación definitiva consiste en la salida de mercancías del territorio nacional para permanecer en el extranjero por tiempo ilimitado. | |

B. Temporales | I. De importación. | |

A) Para retornar al extranjero en el mismo estado | Se entiende por régimen de importación temporal, la entrada al país de mercancías para permanecer en él por tiempo limitado y con una finalidad específica, siempre que retornen al extranjero en el mismo estado, cumpliendo con los plazos de permanencia establecidos. | |

B) Para elaboración, transformación o reparación en programas de maquila o de exportación | Las maquiladoras y las empresas con programas de exportación autorizados por la Secretaría de Comercio y Fomento Industrial, podrán efectuar la importación temporal de mercancías para retornar al extranjero después de haberse destinado a un proceso de elaboración, transformación o reparación, así como las mercancías para retornar en el mismo estado, en los términos del programa autorizado, y sean personas morales. | |

II. De exportación | ||

A) Para retornar al país en el mismo estado | Se entiende por régimen de exportación temporal para retornar al país en el mismo estado, la salida de las mercancías nacionales o nacionalizadas para permanecer en el extranjero por tiempo limitado y con una finalidad específica, siempre que retornen del extranjero sin modificación alguna. | |

B) Para elaboración, transformación o reparación | Se autoriza la salida del territorio nacional de mercancías para someterse a un proceso de transformación, elaboración o reparación hasta por dos años | |

C. Depósito Fiscal | El régimen de depósito fiscal consiste en el almacenamiento de mercancías de procedencia extranjera o nacional en almacenes generales de depósito que puedan prestar este servicio en los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito y además sean autorizados para ello, por las autoridades aduaneras. El régimen de depósito fiscal se efectúa una vez determinados los impuestos al comercio exterior, así como las cuotas compensatorias. | |

D. Tránsito de mercancías. El régimen de tránsito consiste en el traslado de mercancías, bajo control fiscal, de una aduana nacional a otra. | I. Interno | Se considerará que el tránsito de mercancías es interno cuando se realice conforme a alguno de los siguientes supuestos: I. La aduana de entrada envíe las mercancías de procedencia extranjera a la aduana que se encargará del despacho para su importación. II. La aduana de despacho envíe las mercancías nacionales o nacionalizadas a la aduana de salida, para su exportación. III. La aduana de despacho envíe las mercancías importadas temporalmente en programas de maquila o de exportación a la aduana de salida, para su retorno al extranjero. |