8. Enumera los grupos o partes del PGC que participan en cada uno de estos estados Financieros: balance de situación, cuenta de pérdidas y ganancias, memoria y estado de cambios en el Patrimonio neto.

Enviado por Chuletator online y clasificado en Economía

Escrito el en  español con un tamaño de 17,53 KB

español con un tamaño de 17,53 KB

Describa qué es el Balance de Situación (0,25 puntos) y enumere sus principales componentes (0,5 puntos). Describa otro documento que forme parte de las Cuentas Anuales de una empresa

SOLUCIÓN:

El Balance de Situación es un documento de la

-

El Estado de Cambios en el Patrimonio Neto:

indica las variaciones en la composición del patrimonio neto (capital, reservas) de la empresa de un ejercicio a otro.

- Estado de Flujos de Efectivo:

informa de los movimientos de tesorería de la empresa.

Defina el fondo de rotación o fondo de maniobra (0,75 puntos) y señale la fórmula para realizar su cálculo (0,25 puntos). Represente gráficamente e interprete el resultado en el caso de que el fondo de rotación o de maniobra sea positivo (0,5 puntos), y en el caso de que sea negativo (0,5 puntos).

SOLUCIÓN:

El fondo de maniobra o fondo de rotación es la parte del activo corriente que se encuentra financiada con capital permanente (patrimonio neto y pasivo no corriente). Es una medida de liquidez que indica la capacidad de la empresa para hacer frente a las obligaciones de pago a corto plazo. Puede calcularse empleando dos expresiones:

Fondo de maniobra = Activo corriente – Pasivo corriente /// Fondo de maniobra = (Patrimonio Neto + Pasivo no corriente) – Activo no corriente

Si el fondo de maniobra es positivo es porque el activo corriente es superior al pasivo corriente. Esto es, el conjunto de bienes y derechos a cobrar en el corto plazo que posee la empresa son superiores a las deudas a pagar en el corto plazo, por lo que la empresa no presenta problemas de liquidez.

El activo corriente se está financiando tanto con pasivo corriente como con capitales permanentes. Se denomina situación de equilibrio financiero.

Activo corriente.

Patrimonio neto

Fondo de maniobra +

Activo no corriente. Pasivo no corriente

Pasivo corriente

Si el fondo de maniobra es negativo es porque el pasivo corriente es superior al activo corriente, por lo que la empresa tiene un problema de liquidez. Parte del activo no corriente se está financiando con pasivo a corto plazo. Esto es, se están financiando inversiones a largo plazo con deudas que deben devolverse en el ejercicio. Es una situación de desequilibrio financiero, que puede originar el denominado concurso de acreedores.

Activo no corriente P. Neto

Fondo de maniobra +

Activo corriente P. No corriente

Pasivo corriente

Defina qué son las Cuentas Anuales (0,25 puntos) y enumere tres tipos de documentos que las componen (0,75 puntos).

SOLUCIÓN:

Las Cuentas Anuales son los documentos contables que deben presentar las empresas al final de cada ejercicio económico, informando de su situación económica y financiera. Aunque las cuentas anuales forman una unidad, están compuestas por cinco tipos de documentos distintos:

- El balance de situación. - La cuenta de pérdidas y ganancias o de resultados. - La memoria. - El estado de flujos de efectivo. - El estado de cambios en el patrimonio neto.

Defina cuáles son las dos masas patrimoniales que forman parte del Activo de un Balance de Situación (0,5 puntos). Cite dos ejemplos de cada una de estas masas (0,25 puntos). Para una empresa dedicada a la fabricación y venta de muebles de oficina, ¿qué tipo de activo son los muebles de oficina? (0,25 puntos).

SOLUCIÓN:

Las dos masas principales que componen el Activo de un Balance de Situación son el activo no corriente y el activo corriente. El activo no corriente está formado por aquellos bienes cuya función es asegurar la vida de la empresa y constituyen una inversión permanente para la misma, por lo que están en la empresa durante un periodo superior al de un ejercicio económico.

El activo corriente está formado por los bienes y derechos vinculados al ciclo de explotación de la empresa, su periodo de permanencia en la misma es inferior a un ejercicio económico y tiene una mayor capacidad para transformarse en liquidez.

Ejemplos de activo no corriente:

edificios, equipos informáticos, maquinaria, mobiliario, propiedad industrial, inversiones financieras a largo plazo. // Ejemplos de activo corriente:

existencias, clientes, inversiones financieras a corto plazo, caja, bancos. Para una empresa dedicada a la fabricación y venta de muebles de oficina, los muebles de oficina son activo corriente, por considerarse existencias.

Defina qué entendemos por bienes, derechos y obligaciones (0,75 puntos). Defina la masa patrimonial bajo la que se agrupan los bienes y derechos de las empresas (0,25 puntos).

SOLUCIÓN:

Bien: todo aquello que puede ser apreciado y valorado por las personas a las que la empresa sirve.

Derechos (de cobro):

deudas que los clientes u otros deudores tienen que pagar a la empresa.

Obligaciones (de pago):

deudas que la empresa tiene que pagar a los proveedores u otros acreedores. // Los bienes y derechos de las empresas se agrupan bajo la denominación de activo. El activo refleja la estructura económica de la empresa, es decir, todo lo que la empresa posee, los elementos patrimoniales adquiridos por la empresa para poder funcionar.

Explique cuál es la finalidad fundamental de las Cuentas Anuales (0,5 puntos). Describa detalladamente el contenido del Balance de Situación, la Cuenta de Pérdidas y Ganancias y la Memoria (0,75 puntos). Indique tres colectivos que podrían estar interesados en la información de estas Cuentas Anuales y explique las razonesSOLUCIÓN:

La finalidad de las Cuentas Anuales es mostrar la imagen fiel del patrimonio de la empresa, de su situación financiera y de sus resultados.

El contenido de las siguientes Cuentas Anuales es:

- Balance de Situación

Refleja la situación económico-financiera de la empresa. La masa patrimonial de activo recoge las inversiones de la empresa, mientras que las fuentes de financiación se reflejan en las masas de patrimonio neto y pasivo.

- Cuenta de Pérdidas y Ganancias

Refleja el resultado de la empresa durante el ejercicio, a través del detalle de ingresos y gastos generados por su actividad.

- Memoria

Documento que amplía la información contenida en los documentos anteriores. Aporta información detallada, cualitativa y cuantitativa, de hechos significativos que ayudan a entender la información del resto de cuentas anuales.

Los colectivos que pueden estar interesados en la información de las Cuentas Anuales son, entre otros:

- Los accionistas de la empresa, para conocer los resultados y su situación económico-financiera, valorar la marcha de su inversión, conocer el valor de sus acciones y los posibles dividendos.

- Potenciales inversores, para determinar si invierten o no dinero en ella.

- Los bancos y otros proveedores de financiación, para valorar la solvencia que tiene la empresa.

- Los proveedores comerciales, para tener la seguridad de que podrán cobrar por los productos entregados.

- El Estado, para conocer los beneficios obtenidos y exigir el impuesto correspondiente.

- Los trabajadores y sindicatos, que necesitan esta información para sus negociaciones con la empresa.

Explique qué son el Balance de Situación y la Cuenta de Pérdidas y Ganancias de una empresa (1 punto). Indique cuatro agentes económicos a los que les puede interesar su consulta y explique el motivo. SOLUCIÓN:

El Balance de Situación de la empresa es un documento contable perteneciente a las Cuentas Anuales de una empresa. Su presentación es obligatoria, y muestra, a final del ejercicio, la información del patrimonio de la empresa. // La Cuenta de Pérdidas y Ganancias es un documento contable que pertenece a las Cuentas Anuales de la empresa, y cuya presentación es obligatoria. En este documento aparece la relación de los distintos ingresos y gastos de la empresa a lo largo del ejercicio económico, así como el resultado del ejercicio. // La información ofrecida por estos documentos puede ser de utilidad a los siguientes agentes económicos:

- Al Estado, pues le permite conocer si la empresa está al corriente de sus obligaciones tributarias

- A los inversores de la empresa, pues querrán conocer cómo está yendo su inversión

- A los directivos de la empresa, ya que necesitarán estos datos para poder hacer una buena toma de decisiones

- A los proveedores de la empresa, puesto que podrán conocer la fiabilidad que puede reportarle la empresa como cliente.

Mencione cuatro colectivos o grupos de interés a los que les afecta la marcha económico-financiera de la empresa y que justifican que las cuentas anuales de la empresa sean públicas (1 punto). Enumere los documentos que forman parte de las cuentas anuales de la empresa (1 punto)

SOLUCIÓN:

Entre los colectivos se pueden citar:

-Bancos y otros proveedores de financiación, que requieren conocer la solvencia de la empresa. -Los proveedores, que necesitan saber que tienen seguridad en el cobro. -Los accionistas, que quieren tener una visión fidedigna de el estado de su inversión. -Los inversores, que buscan empresas con crecimiento para invertir. -Los trabajadores de la empresa, para saber si la empresa tiene buena salud financiera. El Estado, que requiere información para el cobro de los impuestos.

Las cuentas anuales son: -

Balance de situación. -Cuenta de pérdidas y ganancias. -Estado de cambios en el patrimonio neto. -Memoria

Indique qué representa el Activo del balance desde un punto de vista contable (0,25 puntos). Defina las dos masas principales que componen el activo (0,5 puntos) y por qué su importe total debe ser igual que el del Patrimonio Neto más el Pasivo (0,25 puntos). Indique a qué masa patrimonial del Activo pertenecen las siguientes partidas en el caso de una empresa que fabrica furgonetas (1 punto): efectivo en el banco, furgonetas recién salidas de fábrica dispuestas para la venta, patente para la fabricación de un nuevo motor menos contaminante y edificio de las oficinas de administración.

Solución:

Bajo el punto de vista contable, el Activo es el destino de los recursos de la empresa, sean estos propios (Patrimonio Neto) o ajenos (Pasivos). El activo estaría conformado por todos los bienes que son necesarios para que la empresa lleve a cabo su actividad. // El activo puede ser clasificado según un criterio temporal, en Activo No Corriente (si se trata de recursos permanentes en la empresa), subdividíéndose éste en Inmovilizado Material (edificios, terrenos, mobiliario, etc.), Inmovilizado Inmaterial (patentes, marcas, software, etc.) y las respectivas Amortizaciones Acumuladas de ambas (pérdida de valor de los activos fruto del paso del tiempo, la cual se ve reflejada en el Balance como una cuantía que reduce el valor del Activo); y en activo c.

y en Activo Corriente (si se trata de recursos que permanecen en la empresa a corto plazo), subdividíéndose en Existencias (se trata te los bienes que se encuentran en almacén), Realizable (conformado por clientes, deudores, etc.) y Disponible (está formado por el efectivo en caja, cuentas bancarias, etc.).

La razón que explica por qué el Activo es igual al Patrimonio Neto más el Pasivo es que esta relación se trata de la ecuación fundamental del Balance. Bajo el principio de doble entrada, el origen de los recursos, sean estos propios (Patrimonio Neto) o ajenos (Pasivos) deberá ser igual al destino de los recursos (Activo).

El efectivo en el banco pertenecerá al Disponible, las furgonetas pertenecerán a las Existencias, la patente pertenecerá al Inmovilizado Inmaterial, y el edificio de las oficinas de administración pertenecerá al Inmovilizado Material.

Las pequeñas y medianas empresas están obligadas a presentar al final de cada ejercicio sus cuentas anuales. Enumere cuáles son y explique detalladamente cada una de ellas (1 punto).

SOLUCIÓN:

Las cuentas anuales obligatorias por las empresas son:

- Balance de situación:

refleja con claridad y exactitud la situación económica financiera de la empresa, así como los beneficios obtenidos horas pérdidas sufridas al cierre del ejercicio.

- La cuenta de resultados o de pérdidas y ganancias constituye un documento de gran utilidad para analizar los distintos componentes que han atribuido en la atención del resultado del periodo - El estado de cambios en el patrimonio neto recoge las variaciones producidas en la composición del patrimonio neto de la empresa de un ejercicio a otro facilitando el análisis de la polución experimentada por su capital y sus reservas. - El estado de flujos de efectivo:

se refleja la corriente de cobros y pagos, la corriente real monetaria.

- La memoria:

amplía la información recogida de los documentos anteriores y contiene explicaciones complementarias información detallada de hechos y circunstancias significativas que ayudan a entender las informaciones del resto de cuentas anuales.

Ratios: -

La rentabilidad económica (RE): Relaciona los beneficios obtenidos con el total de capitales invertidos que están presentados por el activo total o por el neto más pasivo. Es el beneficio obtenido por cada 100 € de capital invertido en la empresa. Combina los resultados de la cuenta de pérdidas y ganancias y del balance de situación.

RE=BAIT÷AT X100

- La rentabilidad financiera (RF) relaciona los beneficios netos obtenidos con los capitales o recursos propios de la empresa. Indica el rendimiento neto obtenido de los capitales propios de la empresa. Combina los resultados de la cuenta de pérdidas y ganancias y del balance de situación.

RF=BN÷PN X100

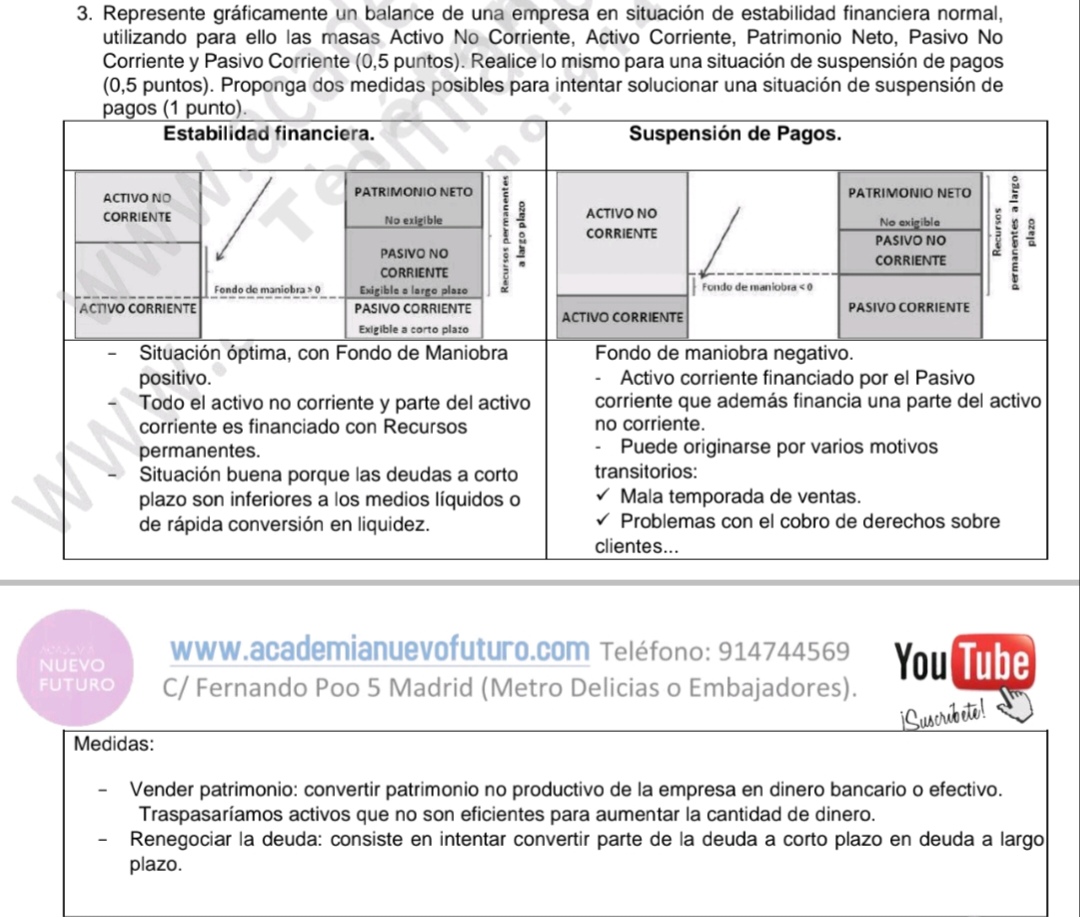

Represente gráficamente un balance de una empresa en situación de estabilidad financiera normal

Explique las cuentas anuales que obligatoriamente elaboran las empresas y exponga su finalidad (1,5 puntos). Explique el concepto de fondo de maniobra (0,5 puntos).

Solución:

Las cuentas anuales obligatorias por las empresas son:

- Balance de situación:

refleja con claridad y exactitud la situación económica financiera de la empresa, así como los beneficios obtenidos horas pérdidas sufridas al cierre del ejercicio.

- La cuenta de resultados o de pérdidas y ganancias constituye un documento de gran utilidad para analizar los distintos componentes que han atribuido en la atención del resultado del periodo.

- El estado de cambios en el patrimonio neto recoge las variaciones producidas en la composición del patrimonio neto de la empresa de un ejercicio a otro facilitando el análisis de la polución experimentada por su capital y sus reservas.

-

El estado de flujos de efectivo:

se refleja la corriente de cobros y pagos, la corriente real monetaria.

- La memoria:

amplía la información recogida de los documentos anteriores y contiene explicaciones complementarias información detallada de hechos y circunstancias significativas que ayudan a entender las informaciones del resto de cuentas anuales.

F.M

Fondo de Maniobra:

el equilibrio financiero exige la creación de una especie de fondo de seguridad que permita hacer frente a los posibles desajustes que pudieran producirse entre la corriente de cobros y la de pagos para ello es recomendable que los recursos permanentes financien además de la totalidad del activo no corriente, una parte del activo corriente. Esta parte del activo corriente que se financia con recursos permanentes o financiación a largo plazo se conoce como fondo de rotación a fondo de maniobra