Logística: Conceptos y Costes

Enviado por Chuletator online y clasificado en Economía

Escrito el en  español con un tamaño de 19,27 KB

español con un tamaño de 19,27 KB

Concepto de la logística

La logística es el conjunto de técnicas y medios destinado a gestionar el flujo de materiales y de información, coordinando recursos y demanda, para asegurar un nivel determinado de servicio al menor coste posible.

La logística es la encargada de planificar, poner en funcionamiento y controlar de forma eficiente tres elementos:

El almacenaje

El flujo directo e inverso de los bienes

la información relacionada con los mismos, entre el punto de origen y del consumo.

La logística no se limita a la realización de determinadas tareas. Es importante llevar a cabo la planificación con la finalidad de ( satisfacer a los clientes) y con el objetivo de que las empresas obtengan rentabilidad.

Para ser competitivo es importante:

Obtener los mejores materiales.

Al menor coste posible

Utilizarlos de la manera más eficaz y eficiente

Entregar el producto al cliente en el momento adecuado.

Utilizar las mejores vías y al mejor coste.

La logística ha ampliado su campo de actuación, pudiendo diferenciar en dos ámbitos:

La logística como distribución ( reducción coste transporte)

Logística como integración de actividades internas e externas ( Flujo materiales empresa: materia prima y producto terminado)

El objetivo es lograr ventaja en la producción y una ventaja competitiva.

La logística integral agrupa tareas de aprovisionamiento, producción, almacenaje, transporte y distribución.

La logística busca productos correctos, cantidades correctas, en condiciones correctas sean entregados en el lugar correcto en el momento correcto al coste correcto ( Los 6 correctos)

Funciones y cadena logística

La logística se entiende como un sistema integral. Las funciones logísticas son:

Aprovisionamiento: selección de proveedores, optimizando la compra, coste.

Producción: organizar todos los medios de producción.

Distribución comercial: adecuar el espacio y los medios de transporte.

Servicio postventa: Estudiar necesidades del cliente, gestionar los pedidos y las devoluciones ( residuos)

La cadena logística es un sistema integrado por las funciones de almacenaje y transporte que ponen los productos a disposición del consumidor.

Cadena de suministro: Suministro→Fabricación→Distribución

Logística interna:

Actividades que tienen lugar dentro de la empresa: recepción de mercancías, fabricación, almacenamiento… La logística interna depende si es una empresa industrial o comercial.

Industria: Necesita materias primas que transforman en productos

Comercial: Se distribuyen productos terminados.

Logística Externa:

Distribuidores, clientes, transportistas ( Transporte, atención al cliente)

Objetivos de la logística:

Garantizar que los productos lleguen a los clientes en las condiciones pactadas en el momento y el lugar adecuados y al mínimo coste posible.

Los objetivos generales que se consiguen con una buena planificación logística son:

Adquirir los materiales: en las condiciones más adecuadas ( calidad precio)

Reducir costes de transporte: agrupación de cargas y minimizando etapas y distancias.

Reducir costes de manipulación: Cambiar la mercancía de lugar el menor número de veces.

Reducir stock, minimizar el volumen, espacio y número de recintos.

Reducir el número de revisiones y control de existencias.

La logística como fuente de ventajas competitivas.

La logística añade valor a la empresa porque aumenta la calidad del producto.

Existen dos ventajas competitivas:

Reducción de costes ( afecta a el precio de venta) : permite reducir el precio, el límite será el coste.

Reducción de tiempo ( afecta servicio al cliente): Reducción del lead time ( tiempo de media desde que se inicia un proceso hasta su finalización con la entrega al cliente) ( aprovisionamiento, almacenaje, fabricación y distribución)

Indica en porcentaje lo que representa una actividad del proceso logístico sobre el total o lead time.

La red logística:

Sistema diseñado para las funciones de transporte y almacén.

Tiene como objetivo construir una configuración de fábricas, puntos de venta y almacenes que permita un equilibrio óptimo entre ventas y coste. Esto se logrará con el establecimiento de los niveles de inventarios, los servicios de transporte y de un sistema de procesamiento de información.

Estos almacenes pueden ser de 3 tipos

Plataformas logísticas o almacenes centrales: Su objetivo principal es reducir costes en el almacenaje y en la distribución de los productos. Se realizan pedidos más grandes, ubican el suelo donde es el coste más reducido. Reduce el número de transportes necesarios.

Almacenes de consolidación: Son almacenes que agrupan pedidos de tamaño pequeño o medio de una zona geográfica, con el fin de ahorrar costes de transporte.

Almacén de tránsito: Suele estar entre un almacén regional y el lugar de consumo cuando el tiempo de tránsito entre ellos supere la hora. Es un recinto que está totalmente acondicionado para la recepción y expedición rápida de productos. Cross-dock, son almacenes que no almacenan, solo mueven productos. La mercancía permanece en el almacén por muy poco tiempo. Además no se produce colocación de estanterías.

Almacenes regionales o locales: Son los que suministran a los clientes, mayoristas y detallistas de una determinada región o comarca.

Para establecer una red logística la empresa debe tomar decisiones a largo y corto plazo:

Largo plazo: maquinaria, medios de transporte a emplear, localización de almacenes y puntos de venta, selección de canales de distribución, localización y tamaño de los puntos de venta.

Corto plazo: análisis de los flujos de trabajo y materiales, control de inventarios de productos terminados.

Las ventajas e inconvenientes de la externalización de la red logística son las siguientes:

VENTAJAS | INCONVENIENTES |

|

|

TEMA 2:

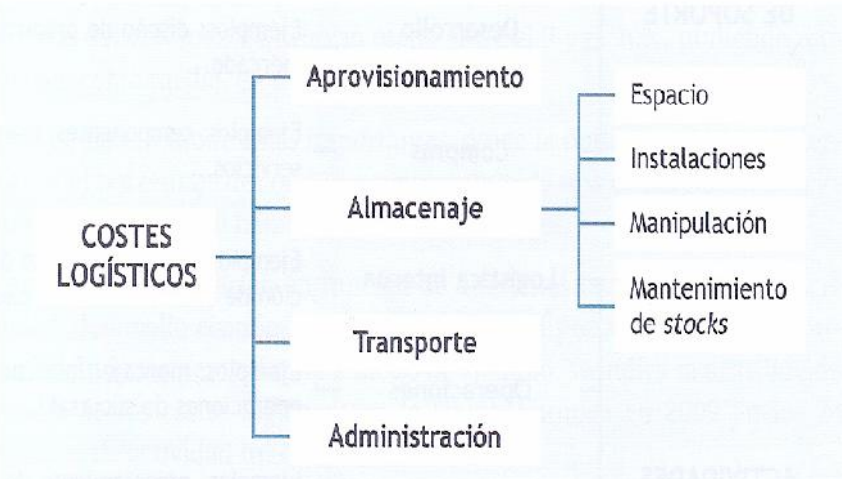

Concepto coste logístico

Los costes logísticos son aquellos en los que incurre una empresa para gestionar y controlar los muchos de materiales y los flujos de información asociados a ellos.

Estos costes son los necesarios para llevar a cabo una función logística en la empresa. Son los costes ocasionados a partir de la entrada de un artículo en el almacén hasta su entrega en destino final.

Dos tipos de costes:

Coste de gestión y control del flujo de materiales: Los costes por los materiales que circulan dentro de la empresa ( coste de aprovisionamiento, transporte y almacenaje)

Coste de información asociados: para controlar y gestionar la información ( costes administrativos, de entrada, salida recepción, etiquetado)

Los costes logísticos responden a una planificación estratégica basada en el principio de eficiencia ( +resultados - Coste) El objetivo es un nivel alto de calidad con un nivel bajo de costes.

Los costes logísticos pueden variar entre diferentes empresas y sectores, depende del sector de activador que desarrolle la empresa pero la importancia porcentual de los costes logísticos podría ser ( Distribucion, almacenamiento, compras)

La clasificación de los costes se puede realizar en función de:

Asignación al producto:

Directos: Se asignan de forma directa al producto ( se originan al vender o producir el producto)

Indirecto: No pueden asignarse de forma directa a el producto, pero son necesarios.

Nivel de actividad:

Variables: Función de nivel de actividad ( evaluaciones depende del volumen de la actividad)

Fijos: No se modifican cuando varía el nivel de actividad ( Sin importar actividad)

Según su imputación:

Costes ocultos

Costes evidentes: están directamente relacionados con las operaciones de logística.

Tipo de costes logísticos:

Se pueden clasificar:

Aprovisionamiento: - coste de adquisición o de compra - coste de emisión de pedidos.

Coste de aprovisionamiento: coste de compra y coste de emisión de pedidos

COSTE DE COMPRA:

Para llevar a cabo el aprovisionamiento es necesario realizar compras.

Para reducir costes se debe realizar una buena selección de proveedores.

COSTE DE EMISIÓN DE PEDIDOS:

Para realizar las compras hay que emitir pedidos, la emisión de pedidos consume recursos y tiene coste. La empresa debe buscar rentabilidad en la confección del pedido, optimizar la relación entre el importe del pedido y coste total. Este coste incluye , sueldos y salarios de las personas que realizan los pedidos, los gastos de material, gastos administrativos para realizar pedidos (fax, teléfono…), transporte, embalaje, seguro…

Amortización: de activo no fijo ( la pérdida de valor de un bien por uso u obsolescencia)

El coste de emisión de pedido puede realizarse de dos formas:

Empresa con departamento de compras: Emisión

Empresa sin departamento de compras: Si las compras se hacen en un departamento en el que se realicen otras funciones, es preciso determinar el porcentaje de tiempo que se dedica a dichas compras. El coste de gestión de pedido será este porcentaje sobre el coste total del departamento.

Coste por lanzamiento de pedidos se puede expresar:

Por número de pedidos: Coste unitario de los pedidos sin tener en cuenta su valor. Divide el coste anual entre el número de pedidos realizados en el año. = coste de emitir pedidos.

Por valor de lo pedido: Mide el coste de los pedidos en función de su valor. Se calcula dividiendo el total del coste de lanzamiento de los pedidos entre el valor total de compras y se multiplica por el valor de cada una de las compras.

COSTE DE ALMACENAJE Y DISTRIBUCIÓN: ( coste espacio, instalación, stock y manipulación)

Coste espacio: es el derivado de disponer de un lugar dedicado a la conservación de las mercancías. ( el edificio, puede incluir coste de instalaciones)

Almacén alquilado: La suma de alquileres, seguros, impuestos…

Almacén propio: las amortizaciones del edificio, financiación de la compra, seguros, impuestos, gastos de reparación y mantenimiento.

El coste puede expresarse:

Por superficie: se divide el total del coste del espacio entre los metros cuadrados de almacén.

Por referencia: cada tipo de mercancía tiene destinado un determinado espacio que se mide en metros cuadrados.

Coste de instalaciones: instalaciones, este coste calcula: puerta, muebles,armarios…

Separado del espacio: costes de las instalaciones, las amortizaciones, los gastos de reparación y mantenimientos.

Como parte del espacio: incluye el coste de las instalaciones en el coste del espacio.

Coste de manipulaciones:: Para colocar mover y mantener las mercancías

Costes de recursos humanos: sueldo, dieta , vestuario.

Coste de los recursos materiales: la amortización de los equipos, los gastos financieros de su adquisición y los gastos de reparación si son alquilados. ( carretillas, máquinas)

Por unidad de tiempo: el total de los costes de manipulación entre el número de horas que el almacén permanece activo.

Por unidad de mantenimiento: se divide el total de los costes de manipulación entre el número de bultos que se han manipulado.

Coste de tenencia de stock: es el coste de oportunidad (Este por no tenerlo invertido en otra cosa y perder oportunidades.)

Se calcula el coste financiero, o el interés que supondría tener invertido el valor de los stocks al tipo de interés del mercado:

Los costes de tenencia pueden expresarse de dos formas:

Por unidad de peso: El total del coste de tenencia entre el peso medido de las mercancías almacenadas.

Por unidades monetarias: Total del coste de tenencia entre el valor medio de las mercancías almacenadas.

COSTE DE TRANSPORTE: En llevar las mercancías de un lugar a otro. Este coste depende del tipo de mercancía, de la distancia y del medio de transporte.

Dos opciones:

Transporte realizado por medios de la empresa: costes de personal y de los elementos de transporte.

Transporte contratado a terceros: importe de las facturas del servicio.

Puede expresarse:

Distancia: Kilómetro

Peso: Kilos

Bulto: Número de palets

COSTE DE ADMINISTRACIÓN

Administración incluye todos los costes en los que se incurre para las siguientes actividades:

La entrada: recepción, etiquetado, registro, control…

La salida: Etiquetado, empaquetado, registro…

Recuento de inventario.

El personal del almacén, tales trabajadores, cuánto tiempo.

Coste administracion logistica:

Unidades de tiempo: se calcula el coste total y se divide entre las horas.

Peso: Total de coste de administración entre el número medio de kg.

Carga: Coste total entre el número medio de palets.

Importancia de los costes logísticos.

Los costes logísticos en la empresa se analizan desde dos puntos de vista:

Contable: Los costes tienen su incidencia respecto al total del volumen de negocio. Lo importante es identificar el porcentaje de costes que representa cada una de las cuatro funciones logísticas más importantes. Estos porcentajes varían en función de diferentes factores:

Sector de actividad

Desarrollo económico de la zona de la empresa.

Eficiencia empresarial.

Estratégico: objetivo aumentar el nivel de servicio al cliente.

El análisis completo de los costes logísticos supone costes ocultos que se deben tener en cuenta entre otros están:

Obsolescencia: Cambios tecnológicos ( el valor de stock es inferior a la contabilizada)

Roturas o deterioros: pueden surgir gastos por pérdida o reparación.

Diferencias de inventarios: Diferencia entre mercancía registrada y mercancía real.

Costes de la logística inversa: devoluciones

Coste de rotura de stock: se produce pérdida económica.

Es importante en los costes determinar cuales son los factores básicos que tienen mayor incidencia en los costes y de qué forma se puede actuar sobre ellos.

Punto muerto o umbral de rentabilidad:

Nivel de ventas para los que los ingresos y costes totales coinciden, beneficio cero.

Es el punto de equilibrio que indica el volumen de operaciones que tiene que realizar la empresa para cubrir todos los costes, por ello en este punto se igualan los costes totales a los ingresos totales, a partir de ese punto la empresa empieza a obtener beneficios.