Fundamentos del Diagnóstico Financiero Empresarial: Información, Estructura, Equilibrio, Riesgo y Rentabilidad

Enviado por Chuletator online y clasificado en Economía

Escrito el en  español con un tamaño de 9,9 KB

español con un tamaño de 9,9 KB

Fuentes de Información para el Diagnóstico Contable

Proceso y Diagnóstico Contable: El proceso contable captura, valora y sintetiza la realidad económica en las Cuentas Anuales (CA), que incluyen el Balance, la Cuenta de Pérdidas y Ganancias, entre otros. El Diagnóstico Contable, basado en las CA, determina la situación actual de la empresa y sus perspectivas futuras.

Usuarios y Objetivos: Prestamistas, Accionistas y Gestores son los principales interesados. Los prestamistas buscan liquidez y solvencia; los accionistas, rentabilidad y solvencia; los gestores, maximizar beneficios.

Información Contable: Se basa en el método contable y el dominio de herramientas de diagnóstico. Los estados financieros clave son: Balance, Cuenta de Pérdidas y Ganancias, Estado de Flujos de Efectivo y Estado de Cambios en el Patrimonio Neto, junto con la Memoria.

Metodología de Diagnóstico: Recogida de datos, inspección de estados contables, elaboración de datos, interpretación, formulación de hipótesis y diagnóstico. Se utilizan diferencias en valores absolutos y ratios para comprender la situación financiera y económica de la empresa.

Ratios y Limitaciones: Los ratios, como la rentabilidad económica, proporcionan información sobre la empresa. Sin embargo, tienen limitaciones, como su naturaleza estática y la posibilidad de manipulación.

Diagnóstico de la Estructura y del Crecimiento Empresarial

Estructura Económico-Financiera: El Activo muestra la inversión de la empresa, mientras que el Patrimonio Neto y el Pasivo revelan cómo se financia. Se ordenan por liquidez y exigibilidad respectivamente. El análisis estático y dinámico se realiza utilizando valores absolutos y relativos, así como números índice.

Herramientas de Diagnóstico: Se utilizan valores absolutos para comprender el volumen de inversión y financiación. Esto ayuda a identificar las fuentes de financiación, propia o ajena, así como la naturaleza de esta última (a corto o largo plazo, bancaria o comercial).

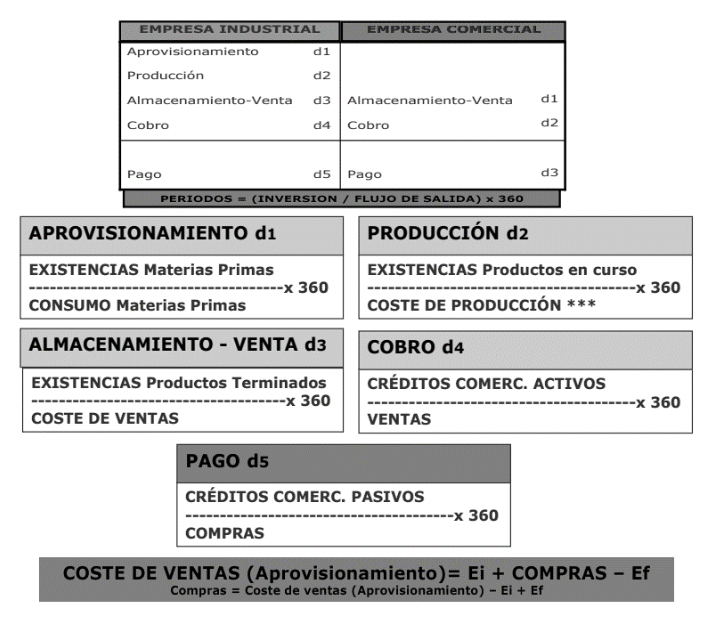

Diagnóstico del Equilibrio Financiero de la Empresa

Fondo de Rotación: Es el capital a largo plazo no utilizado para financiar inversiones a largo plazo, destinado a financiar inversiones a corto plazo. Se calcula tanto desde la perspectiva del ciclo a largo plazo como del ciclo a corto plazo.

Interpretación del Fondo de Rotación: Un Fondo de Rotación positivo indica estabilidad financiera, mientras que uno negativo puede indicar inestabilidad. Sin embargo, el cambio en el signo del Fondo de Rotación a lo largo de varios ejercicios puede ser un indicio de una situación financiera problemática.

Tema 3: Diagnóstico del Equilibrio Financiero de la Empresa

Fondo de Rotación: Es el capital a largo plazo no utilizado para financiar inversiones a largo plazo, destinado a financiar inversiones a corto plazo. Se calcula tanto desde la perspectiva del ciclo a largo plazo como del ciclo a corto plazo.

Interpretación del Fondo de Rotación: Un Fondo de Rotación positivo indica estabilidad financiera, mientras que uno negativo puede indicar inestabilidad. Sin embargo, el cambio en el signo del Fondo de Rotación a lo largo de varios ejercicios puede ser un indicio de una situación financiera problemática.

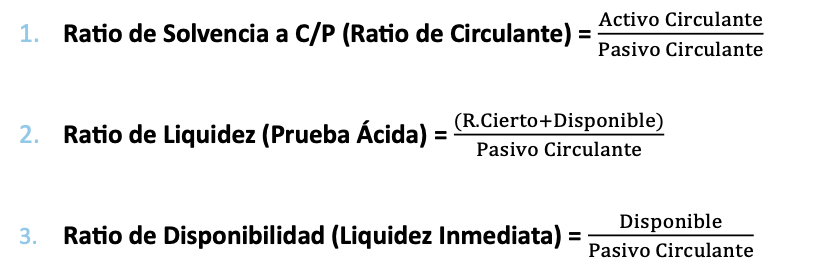

Diagnóstico del Riesgo Financiero y la Liquidez de la Empresa

1. Diagnóstico del Riesgo Financiero:

Se analiza la capacidad de la empresa para hacer frente a sus deudas a corto plazo (C/P) y globalmente (C/P y L/P).

Se utilizan tres ratios para evaluar la solvencia a corto plazo: Ratio de Solvencia a C/P, Ratio de Liquidez (Prueba Ácida) y Ratio de Disponibilidad (Liquidez Inmediata).

El Ratio de Solvencia a C/P indica si la empresa tiene recursos suficientes para pagar sus deudas a corto plazo.

El Ratio de Liquidez y el Ratio de Disponibilidad complementan el diagnóstico al considerar elementos específicos de liquidez.

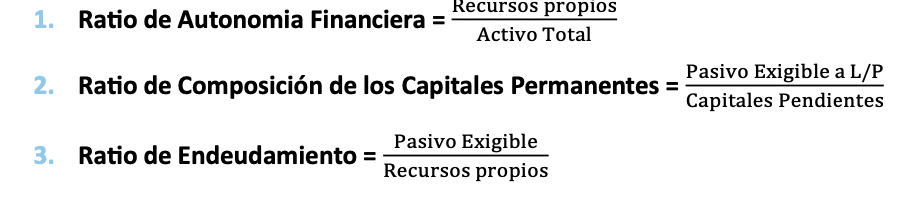

Se introduce el concepto de solvencia total, evaluando la capacidad de la empresa para hacer frente a todas sus deudas.

Se analiza la autonomía financiera y se utilizan tres ratios: Ratio de Autonomía Financiera, Ratio de Composición de los Capitales Permanentes y Ratio de Endeudamiento.

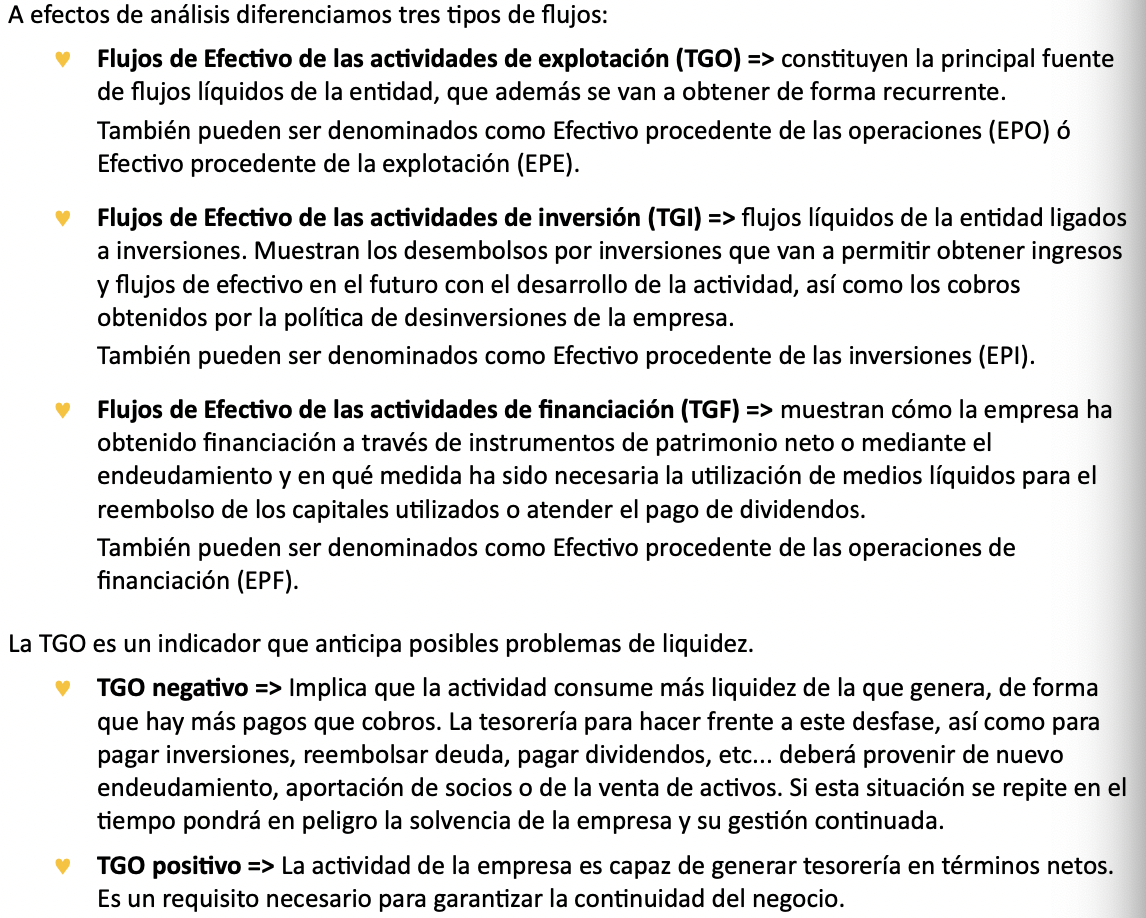

2. Diagnóstico de la Liquidez:

Se destaca la importancia del Estado de Flujos de Efectivo (EFE) para comprender la capacidad de la empresa para generar liquidez.

Se explican las actividades de explotación, inversión y financiación, y cómo se reflejan en el EFE.

Se detalla cómo evaluar la relación entre los flujos de efectivo generados por cada actividad.

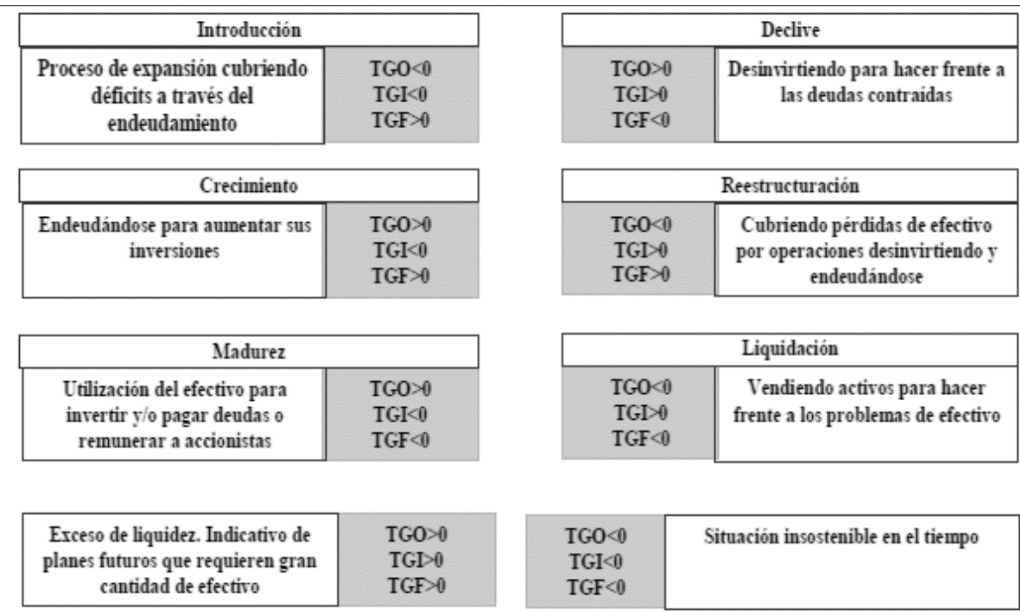

3. Etapas de la Vida de un Negocio y su Relación con el EFE:

Se describe cómo varía la relación entre los componentes del EFE en diferentes etapas del ciclo de vida de una empresa: Introducción, Crecimiento, Madurez, Declive, Reestructuración y Liquidación.

4. Evaluación de la Capacidad de Generar Liquidez:

Se analiza la relación entre la generación de recursos y las tesorerías generadas por las operaciones, identificando diferentes situaciones según el signo de los recursos generados y las tesorerías generadas por las operaciones.

Diagnóstico de la Rentabilidad de la Empresa

Análisis de la Rentabilidad Económica:

Evalúa la capacidad de la empresa para obtener rendimientos de los capitales invertidos.

Se utiliza el ratio de rentabilidad económica (ROI o ROA), que relaciona el beneficio con el total de activos netos.

Se ajusta el gasto financiero para observar la rentabilidad sin influencia de la estructura financiera.

Análisis de la Rentabilidad Financiera:

Analiza el efecto del apalancamiento financiero en los recursos propios de la empresa.

Se considera cómo la empresa reparte sus ganancias entre financiación propia y ajena.

Se identifican tres situaciones: apalancamiento financiero positivo, negativo o nulo.

Se utiliza la ecuación para calcular la rentabilidad financiera de los recursos propios, considerando el efecto del apalancamiento financiero.

Análisis de la Rentabilidad Integral:

Establece la relación entre la rentabilidad económica y la rentabilidad financiera.

Se descompone el ratio de rentabilidad de los recursos propios en cuatro factores: Margen, Rotación, Solvencia y Endeudamiento.

Cualquier hecho contable que afecte a los elementos de activo, pasivo o neto patrimonial tendrá un impacto en la rentabilidad integral.