Contabilidad Financiera, de Gestión y de Costos: Pilares para la Toma de Decisiones Empresariales

Enviado por Chuletator online y clasificado en Economía

Escrito el en  español con un tamaño de 5,83 KB

español con un tamaño de 5,83 KB

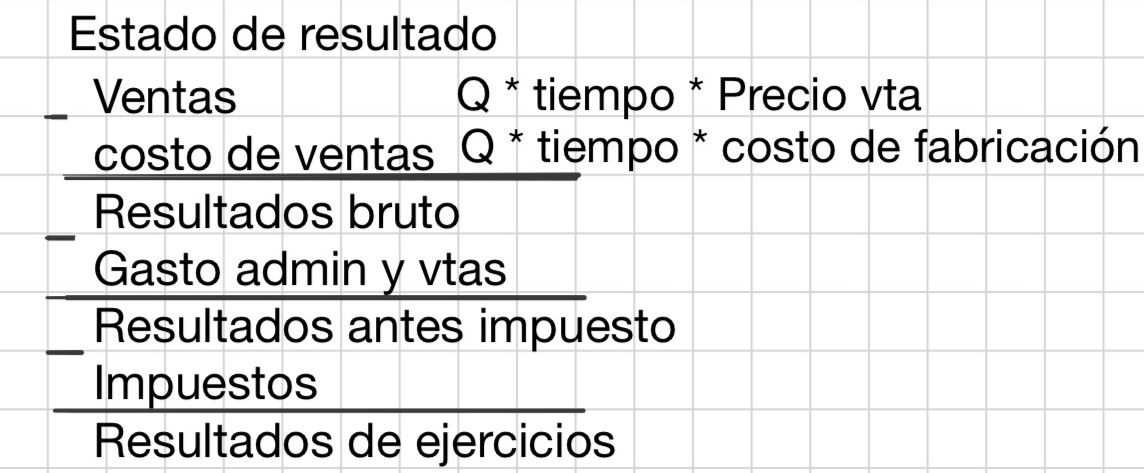

Contabilidad Financiera

Informa acerca de la naturaleza y estado del capital invertido en una empresa (Estado de Situación) y evalúa los cambios que se producen en el capital como resultado de las actividades de operación (Estado de Resultados). Se ocupa de los estados financieros para uso externo de quienes proveen fondos a la entidad y de otras personas que puedan tener intereses creados en las operaciones financieras de la firma (accionistas, acreedores, inversionistas). Los usuarios de la información contable son externos: Inversionistas, acreedores, bancos, clientes, entes fiscalizadores.

Contabilidad de Gestión

Suministra información relevante que facilita el proceso de la toma de decisiones y planeación para uso interno de los gerentes. Se encarga de los estados financieros para uso interno de quienes gestionan los recursos de los accionistas de la entidad, identifica los objetivos planificando y midiendo el flujo óptimo de recursos, apoya la toma de decisiones. Los usuarios de la información contable son internos: Directorio, Gerente General, Contador General, funcionarios. Su función es suministrar información relevante que facilita el proceso de la toma de decisiones. Tiene cinco elementos:

- La eficiencia: buen uso de los recursos de la empresa.

- La eficacia: llevar a buen término la realización de los objetivos de la empresa.

- La economía: obtener el objetivo al menor costo posible en beneficio de la utilidad y la rentabilidad de la empresa.

- Control gerencial: asegurar que los recursos son obtenidos y usados en forma efectiva.

- Planificación Estratégica: son conjuntos bien coordinados de programas de acción que apuntan a asegurar una ventaja sostenible en el largo plazo.

Contabilidad de Costos

Relacionada con el sacrificio económico que debe asumir una entidad para la consecución de metas y objetivos; es una inversión. Su foco es el costeo para la toma de decisiones. Ofrece información para el control administrativo de las operaciones y actividades de la empresa, analiza diversos elementos de los costos directos e indirectos asociados con la producción y la comercialización de bienes y servicios. Mide desempeño, la calidad de los productos y la productividad.

Costo de adquisición o producción: es el necesario para ponerlo en condiciones de ser vendido o utilizado, según corresponda en función de su destino.

Leasing: arrendamiento de un bien/servicio, el cual se paga a través de cuotas, donde al pagar la última cuota se puede optar a adquirir el bien/servicio.

El costo inicial de un activo o servicio adquirido se refleja en el desembolso de dinero en efectivo y otros valores. Además del precio de adquisición de un activo, se pueden incurrir en otros costos preliminares para permitir que el activo rinda los servicios esperados.

El costo de producción o fabricación está formado por todas las erogaciones necesarias para la obtención de determinados productos destinados a la venta. Se excluyen costos asociados a la comercialización y administración general, por ejemplo: Materiales directos o materia prima, Mano de obra directa, y Costos indirectos de fabricación.

Componentes del Costo de Producción

Materiales directos o Materia Prima: Son los materiales identificables con el bien o servicio que se está produciendo. Son los que forman parte del producto fabricado.

Mano de Obra Directa: Es aquella que se identifica de manera clara y precisa con un producto o servicio determinado.

Materias Primas: Insumo físico aplicado a la producción de un bien o servicio, pudiendo conservar o no sus propiedades originales.

Los materiales directos son las materias primas que físicamente se convierten en parte del producto terminado.

Mano de obra: Esfuerzo humano destinado a la producción de un bien o servicio.

Costos indirectos de fabricación: Otras partidas o insumos que, además de los indicados, demanda la producción de un bien o servicio. Los costos indirectos de fabricación incluyen todos los costos relacionados con la producción de fábrica a excepción de materias primas o mano de obra directa.

De acuerdo con lo establecido, se puede decir que la Contabilidad de Costos y la Contabilidad Financiera no son independientes, sino que están estrechamente integradas.

Ambas tienen como objetivo entregar información útil para la toma de decisiones.

Diferencia entre Costo y Gasto

Costo: Son los recursos sacrificados o perdidos para alcanzar un objetivo específico. Es un sacrificio de recursos que se hace con la esperanza de obtener algún beneficio futuro.

Gasto: Son las reducciones del patrimonio derivadas del uso de activos o del incremento de pasivos como parte del proceso de venta de bienes o prestación de servicios a los clientes.

Unidades de Medida

1 km - 1000 m 1 kg - 1000 gr 1 g - 100 ml

1 m - 100 cm 1 cm - 10 mm 1 L - 1000 ml 1 ton - 1000 kg